Abstract: The article is devoted to the urgent problem of managing accounts receivable at a wholesale trade enterprise, where there is a problem of increasing accounts receivable and, as a result, insufficient own funds to finance economic activities. The author suggests measures for the organization of a separate service for the management of accounts receivable and accounts payable; automation of control and the use of a factoring tool. The calculation of the economic efficiency of the recommendations is given.

Keywords: accounts receivable and accounts payable, management, control, automation, factoring, efficiency.

Задолженности, возникающие при осуществлении финансово-хозяйственной деятельности предприятий, образуют текущее и долгосрочное отвлечение или привлечение средств, известных как дебиторская и кредиторская задолженности, влияющие на платежеспособность и ликвидность. В связи с этим важное значение в деятельности хозяйствующего субъекта приобретает эффективное управление дебиторской и кредиторской задолженностью [2,4,6,8]. В ходе управления задолженностью контрагентов хозяйствующим субъектом ставятся следующие цели: достижение оптимального уровня задолженности дебиторов хозяйствующему субъекту; ускорение возврата задолженности дебиторов; минимизация издержек, возникающих при наличии дебиторской задолженности, например упущенной выгоды от того, что своевременно неполученные средства от дебиторов можно было пустить в оборот и получить дополнительную прибыль [1,3,5,9,11].

ООО «ТРЕЙД-ГРУПП» работает на российском рынке с 2008 года. Основное направление деятельности компании – торговля оптовая молочными продуктами, яйцами, пищевыми маслами и жирами. Продукция сертифицирована на соответствие требованиям межгосударственных, российских, зарубежных и международных стандартов.

Предприятие предлагает потребителям широкий ассортимент продукции и минимальные сроки поставки. Компания гарантирует минимальные сроки между заказом продукции и ее отгрузкой потребителю, строгое соблюдение гарантийных обязательств и гибкую систему скидок, возможность размещения индивидуального заказа. Цены на предлагаемую продукцию, как правило, не превышают отпускные цены заводов-изготовителей.

Финансовое положение ООО «ТРЕЙД-ГРУПП» в 2022-2023 годах можно охарактеризовать как кризисное. Данный тип финансовой устойчивости характеризуется финансированием запасов за счет заемных средств, наблюдается низкая платежеспособность, нерациональное использование средств и низкая доходность коммерческой деятельности. Проблемой остается увеличение дебиторской задолженности, а также недостаточность собственных средств для финансирования текущих операций.

В организационно-управленческой структуре компании выделен экономический отдел, который занимается внутренним контролем. В связи с этим целесообразно рекомендовать внедрить в организационную структуру службу внутреннего контроля, которая бы занималась именно расчетной политикой в организации. Деятельность данной службы подразумевает составление планов погашения видов задолженностей, а также постоянный контроль и мониторинг состояния дебиторской и кредиторской задолженности по каждому контрагенту.

В процессе осуществления контроля расчетов с дебиторами и кредиторами служба должна разрабатывать платежные календари и планы погашения задолженностей. Создание данных календарей и планов позволит заранее планировать поступления от дебиторов и направлять их на погашение кредиторской задолженности или на иные цели ООО «ТРЕЙД-ГРУПП». В целом расчетная политика организации является планом платежей по дебиторской и кредиторской задолженности, который составляется на определенный период. В данном плане указывают сроки истребования задолженности с дебиторов, а также сроки погашения задолженности перед кредиторами.

Служба управления состоянием дебиторской и кредиторской задолженности должна формировать кредитную политику организации, а также предпринимать меры по сокращению рисков неполучения средств от дебиторов и увеличения безнадежной дебиторской задолженности на предприятии. При создании кредитной политики данная служба должна выявить, какой максимально допустимый размер задолженности дебиторов может быть сформирован для ООО «ТРЕЙД-ГРУПП» без нанесения ущерба финансовой деятельности.

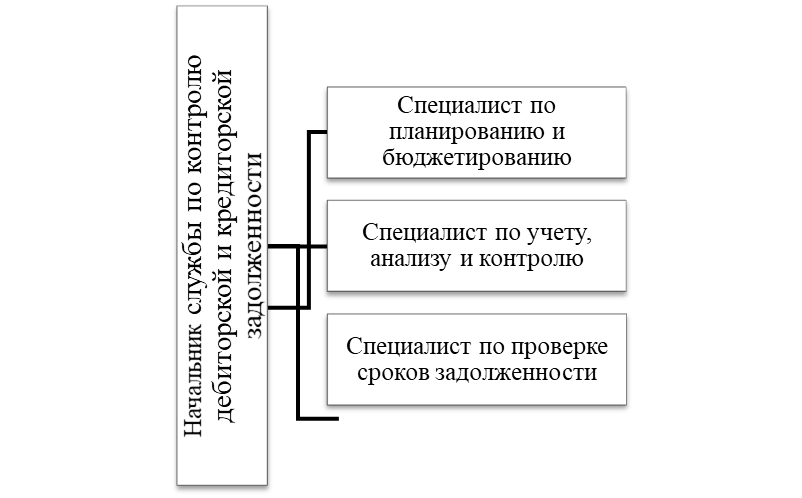

Формирование в ООО «ТРЕЙД-ГРУПП» службы контроля дебиторской и кредиторской задолженности связано с разработкой положения о данной службе, должностных инструкций специалистов службы, а также определением связей службы с другими подразделениями организации. На основании особенностей ведения деятельности ООО «ТРЕЙД-ГРУПП» можно предложить сформировать следующую структуру службы контроля дебиторской и кредиторской задолженности, представленную на рисунке 1.

Рисунок 1 – Организационная структура службы по контролю дебиторской и кредиторской задолженности

Служба по контролю дебиторской и кредиторской задолженностью должна состоять из пяти сотрудников, которые будут выполнять роль аналитиков и обеспечивать руководство ООО «ТРЕЙД-ГРУПП» информаций о состоянии расчетов организации с дебиторами и кредиторами. Также данные сотрудники должны заниматься анализом финансово-экономического состояния компании, проводить экономическую экспертизу принятых руководством решений об улучшении расчетов организации.

При этом следует определить затраты на содержание данной службы. По предварительным расчетам годовой фонд оплаты труда службы составит 1 440 тыс. руб. Социальные отчисления в год по ставке 30% составят 432 тыс. руб. Итого на содержание данной службы в год ООО «ТРЕЙД-ГРУПП» требуется 1 872 тыс. руб.

Помимо внедрения службы следует также улучшить систему автоматизации учета и контроля в плане дебиторской и кредиторской задолженности. Улучшение связано с внедрением в учетную и контрольную деятельность нового программного продукта, который совместим с основным программным продуктом ООО «ТРЕЙД-ГРУПП» и позволяет решить разного рода задачи, связанные с анализом и контролем расчетов с дебиторами и кредиторами организации. На предприятии на сегодняшний день установлена программа 1С, которая позволяет эффективно вести учетную деятельность. Для улучшения контроля и анализа расчетов с дебиторами и кредиторами предлагается внедрить в данную программу специальный модуль, специализирующийся на данном участке учета – «Казначейство».

Данный модуль подходит для многих организаций и позволяет повысить эффективность работы управленческого аппарата, ускорить расчеты и повысить эффективность управления прибылью. В первую очередь применение данной программы позволит обеспечить эффективное планирование ресурсов ООО «ТРЕЙД-ГРУПП» и управления ими. Таким образом, внедрение данной системы и автоматизация контроля дебиторской и кредиторской задолженности позволят организации улучшить ведение деятельности по истребованию долгов с дебиторов, будет способствовать улучшению финансового состояния организации и сокращению дебиторской задолженности.

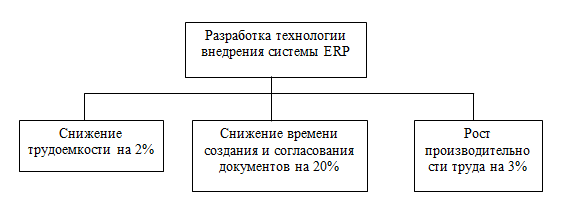

Дерево целей для внедрения системы ERP в ООО «ТРЕЙД-ГРУПП» представлено на рисунке 2.

Рисунок 2– Дерево целей ООО «ТРЕЙД-ГРУПП»

Рисунок 2– Дерево целей ООО «ТРЕЙД-ГРУПП»

Планирование внедрения системы ERP в ООО «ТРЕЙД-ГРУПП» в виде диаграммы Ганта приведено в таблице 1.

Таблица 1

Диаграмма Ганта по внедрению системы «1С: ERP – Управление организациям»

в ООО «ТРЕЙД-ГРУПП»

| Наименование работ | Исполнитель | Недели исполнения | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Анализ существующего документооборота | ИТ отдел | ||||||||||

| Оценка существующей системы управления прибылью | Бухгалтерская служба | ||||||||||

| Исследование технологии внедрения ERP системы в другие подразделения | ИТ отдел | ||||||||||

| Выбор технологии внедрения ERP | ИТ отдел | ||||||||||

| Формирование группы для внедрения системы | Отдел кадров | ||||||||||

| Информирование о внедрении проекта трудового коллектива | Отдел кадров | ||||||||||

| Реализация предложенной технологии | Сотрудники | ||||||||||

| Оценка результатов внедрения | Бухгалтерская служба | ||||||||||

| Оценка затрат на применение новой системы | Бухгалтерская служба и Отдел кадров | ||||||||||

| Корректировка и оформление регламента внедрения новой системы ERP | Бухгалтерская служба | ||||||||||

| Утверждение новой системы ERP в организации | Руководитель | ||||||||||

Проведен расчет затрат на внедрение «1С: ERP – Управление организациям» в ООО «ТРЕЙД-ГРУПП» (таблица 2). В целом данный проект является проектом со средним сроком в 1 год и за его реализацию отвечает руководитель.

Таблица 2

Расходы на внедрение «1С: ERP – Управление организациям» в ООО «ТРЕЙД-ГРУПП»

| Расходы на автоматизацию | Сумма тыс. руб. | Пояснения | |

| 1 | 2 | 3 | |

| Стоимость и установка системы на рабочие места | 315 | Пакет лицензий «1С: Организация 8 ПРОФ. ERP Управление организациям» + «Документооборот КОРП. Сервер (x86-64)» стоит 315 тыс. руб. и содержит в себе 50 комплектов лицензий, что является наиболее подходящим |

|

| Обучение сотрудников новой системе | 100 | Число пользователей системой – 5 человек. Обучение одного человека стоит 20 тыс. руб. | |

| Стоимость сопровождения системы | 600 | Дальнейшее сопровождение системы, а именно обновление и установка новых версий стоит 50 тыс. руб. в месяц, что составляет 600 тыс. руб. в год | |

| Всего расходы | 1015 | ||

| Доходы от автоматизации | |||

| Дополнительная годовая выручка за сокращение трудозатрат управленческого персонала | 6 144,24 | По данным экспертов от внедрения системы деятельность управленческого персонала становится более эффективной, что позволяет увеличить выручку примерно на 2% | |

| Уменьшение прочих расходов из-за снижения штрафных санкций | 298,33 | В прочих расходах около 1,5% приходится на штрафы за несвоевременную оплату счетов | |

| Экономический эффект | 5 427,57 | ||

Внедрение системы приведет к тому, что в ООО «ТРЕЙД-ГРУПП» повысится эффективность деятельности, а также будут сформированы возможности планировать результаты деятельности, планировать использование ресурсов и обеспечивать эффективность данного процесса, а также своевременно формировать информацию для принятия управленческих решений.

Управление и контроль дебиторской задолженности также состоит из ряда элементов и связан с минимизацией риска невозврата дебиторской задолженности в установленный договором срок. Для улучшения контроля за дебиторской задолженностью, в первую очередь, ООО «ТРЕЙД-ГРУПП» следует активно вести работу по уменьшению задолженности с крупными дебиторами, имеющими самый большой период просрочки. Такие дебиторы несут потенциальные риски.

Поэтому еще одной мерой для улучшения финансового состояния ООО «ТРЕЙД-ГРУПП» выступает применение факторинга. Факторинг позволяет клиенту избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей. Обычно факторинговая компания по первому требованию поставщика предоставляет ему отчет о состоянии дебиторской задолженности, включающий в себя информацию обо всех поставках поставщика и платежах его покупателей. Также в случае безрегрессного факторинга фактор берет на себя заботу о взыскании долгов с дебиторов, что особенно актуально для небольших компаний, не располагающих собственными ресурсами для инкассации. Это позволяет им экономить трудовые и финансовые ресурсы.

ООО «ТРЕЙД-ГРУПП» предлагается заключить договор с коммерческим банком на факторинг до 2027 года. На основании этого договора предприятие передаст банку право требования дебиторской задолженности с покупателей, а банк обязуется выплатить предприятию 90 % от суммы истребованной задолженности.

Проведем расчет экономической эффективности от предложенных мероприятий. Финансовый результат от внедрения факторинга в ООО «ТРЕЙД-ГРУПП» представим в таблице 3.

Таблица 3

Расчет эффективности применения факторинга в ООО «ТРЕЙД-ГРУПП»

| Показатель | Сумма, тыс. руб. |

| Дебиторская задолженность на конец 2024 года | 300 098 |

| % передаваемой на факторинг дебиторской задолженности | 25 |

| Сумма передаваемой на факторинг дебиторской задолженности | 75 024,5 |

| Стоимость факторинга | 3751,22 |

| Резерв 20% | 750,24 |

| Комиссионные расходы 2,5% | 93,78 |

| Доход факторинга до выплаты процентов | 70 429,26 |

| Проценты 1,94% | 1 366,33 |

| Доход от факторинга после выплаты процентов | 69 062,93 |

В таблице 4 представлены показатели до и после внедрения мероприятий.

Таблица 4

Прогнозные показатели деятельности ООО «ТРЕЙД-ГРУПП», тыс.руб.

| Показатель | 2024 год | Прогноз | Изменение |

| Выручка | 307 212 | 307 212 | 0 |

| Себестоимость | 276 029 | 276 029 | 0 |

| Прибыль от продаж | 12 014 | 12 014 | 0 |

| Прочие доходы | 8 980 | 15 423 | 6443 |

| Прочие расходы | 19 889 | 20 904 | 1015 |

| Чистая прибыль | 884 | 5 226 | 4342 |

| Рентабельность деятельности, % | 0,29 | 1,70 | 1,41 |

Таким образом, при использовании факторинга финансовая устойчивость компании повысится. В целом можно отметить, что за счет предложенных мероприятий увеличатся денежные средства и нераспределенная прибыль организации, что приведет к росту показателей ликвидности и коэффициента автономии.

References

1. Бабенко, И. В. Управление оборотными активами: логистический подход: Монография / Бабенко И.В., Тиньков С.А. — М.:НИЦ ИНФРА-М, 2019. — 167 с.2. Ведяшова, А. В. Финансовый менеджмент в малом и среднем бизнесе : учебное пособие / А. В. Ведяшова, А. А. Исоков, О. В. Черкасова ; под ред. М. К. Хусаинова. - Москва: Финансы и статистика, 2024. - 222 с.

3. Коньшина П.Е., Баутина Е.В., Агафонова М.С. Теоретические основы факторинга //Цифровая и отраслевая экономика. – 2021. – №2(23). – С.69-75

4. Казакова Н. А. Методология риск-ориентированного контроля и контроллинга эффективности бизнеса: монография [Текст] / Н. А. Казакова, Е. И. Ефремова. – Москва: ИНФРА-М, 2021. – 234 с.

5. Котельникова, Е. И. Финансовые методы управления оборотным капиталом предприятия : монография / Е. И. Котельникова, Л. И. Юзвович. - Екатеринбург : Изд-во Уральского ун-та, 2017. - 94 с.

6. Маркова, В. Д. Стратегический менеджмент: понятия, концепции, инструменты принятия решений: справочное пособие / В. Д. Маркова, С. А. Кузнецова. – Москва: ИНФРА-М, 2019. – 320 с.

7. Москвитин, Г. И., Финансовый менеджмент: технологии, методы, контроль : сборник материалов / Г. И. Москвитин. — Москва : Русайнс, 2021. — 109 с.

8. Никулина О. В. Стратегическое управление как элемент системы менеджмента организации // Управление предприятиями и организациями: проблемы и решения: AUS PUBLISHERS, 2021.

9. Савицкая, Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты : монография / Г.В. Савицкая. — 2-е изд., перераб. и доп. — Москва : ИНФРА-М, 2022. — 291 с.

10. Современный предприниматель [Электронный ресурс] – URL: https://spmag.ru/articles/umenshenie-kreditorskoy-zadolzhennost

11. Черепанова, Т. Г. Экономическое обоснование мероприятий по повышению эффективности использования оборотных активов промышленного предприятия / Т. Г. Черепанова // Столыпинский вестник. – 2024. – Т. 6, № 2.