Abstract: The main subject of the study is the management of financial security of enterprises in the long term. The complexity of the solution of this problem is determined by the instability of the economic development of most Russian enterprises in modern conditions due to the fall in the growth rate of the domestic economy, the action of anti-Russian sanctions, etc. These circumstances have a very negative impact on the management of financial security of enterprises, especially their strategic development. In order to solve this problem, the article presents an approach that improves the scientific validity of the financial strategies of enterprises formed by a more detailed account of the results of the analysis of their financial and economic condition. The tools for assessing the relationship between the values of the main financial and economic indicators characterizing the current activities of the enterprise and affecting the targets of its financial strategy are proposed. The implementation of the proposed tools will improve the financial stability of enterprises and, consequently, increase the efficiency of their activities.

Keywords: development, strategy, enterprise, assessment, financial and economic condition, methodology, tools.

Введение

Финансовая стратегия предприятия должна отражать его финансовую политику, которая представляет собой совокупность мероприятий по формированию его финансовых отношений. В то же время финансовая политика должна соответствовать финансовой стратегии и оформляться документально инструкциями, положениями, нормами и т.д. [1]. Стратегическая финансовая политика в обязательном порядке включает долгосрочное прогнозирование и планирование, разработку финансовых моделей, альтернативных вариантов финансового обеспечения деятельности предприятия с учетом его рисков. Для тактической финансовой политики характерно решение текущих задач при управлении финансами предприятия, т.к. она осуществляет реагирование на вызовы рынка на коротком временном отрезке (квартал, месяц) [2].

Финансовая политика может иметь многоуровневый характер. Например, политика формирования капитала включает политику его оптимальной структуризации и политику обеспечения финансовой устойчивости. При этом, между элементами финансовой политики не должно быть противоречий, они должны дополнять и усиливать друг друга [3; 4].

Анализ финансовой стратегии предприятия как экономической категории

Определение стратегии предприятия возможно на основе различных подходов. Согласно первому подходу, анализируется и структурируется целевое пространство (сфера деятельности) предприятия, т.е. описывается представление тех или иных заинтересованных лиц (менеджмент, собственники, инвесторы, работники, клиенты, контрагенты и т.д.) о желательных результатах его деятельности и развития. С учетом степени обобщения или детализации этих представлений, можно выделить пять уровней описания целевого пространства: миссия, стратегия, цели, задачи, действие [5].

Согласно второму подходу, в основе определения понятия стратегии лежит синтез взаимосвязанных долгосрочных решений, реализуемых в различных сферах деятельности предприятия. Здесь нет акцентирования на взаимосвязь миссии и стратегии, под рассмотрением находится полнота и непротиворечивость системы стратегических решений, целью которых является управление бизнес — системой. При реализации третьего подхода вышеуказанные подходы объединяются в различные комбинации [6: 7]. В результате, независимо от подхода, если он является последовательным, содержание стратегии должно преследовать одни и те же цели. Первый подход имеет свои достоинства, заключающиеся в том, что стратегия имеет приоритетное положение, выступает в роли связующего звена миссии, целей и задач. Достоинством второго подхода является более тесная связь стратегии и управленческих решений, с помощью которых она реализуется [8].

При стратегическом планировании формируется стратегия предприятия, т.е. определяются взаимосогласованные стратегические решения, составленные по основным направлениям деятельности предприятия. Когда рассматривается стратегия по направлениям бизнеса, то отдельно выделяется финансовая стратегия, которая представляет собой некий план действий, реализация которого позволит обеспечить развитие предприятие денежными средствами. В ней отражаются важнейшие аспекты финансовой деятельности: формирования ресурсов, их планирование, обеспечение финансовой устойчивости и др. Финансовая стратегия предприятия должна учитывать рыночные условия хозяйствования и их объективные закономерности, способы и формы финансового обеспечения, отражать стратегические финансовые операции [9].

Анализ различных научных источников (работы И.А. Бланка, В.В. Ковалева, ряда зарубежных авторов и др.), в которых даны определения понятий финансовой стратегии показал, что в настоящее время ее разработка базируется на новых концепциях управления, в основе которых лежит категория «стратегическое управление» [10; 11]. При реализации этих концепций должно быть проведено стратегическое позиционирование предприятия (в том числе, определено его финансовое состояние). Это осуществляется путем представления системы целей деятельности предприятия, в разработке механизмов взаимодействия субъектов и объектов управления, в установлении характера взаимоотношений элементов организационной и хозяйственной структуры предприятия, а также в выборе форм, которые будут использоваться для адаптации этих объектов и субъектов к постоянно изменяющимся условиям внешней среды [12].

По нашему мнению, определение понятия «финансовой стратегии» может быть следующим: финансовая стратегия – это вид функциональной стратегии предприятия, которая обеспечивает в финансовой деятельности и в финансовых отношениях основные направления его развития. Это происходит через формирование долгосрочных финансовых целей, определение направлений формирования и использования финансовых ресурсов, а также поиск наиболее эффективных путей достижения поставленных целей. Разработка стратегии, в основе которой лежит новая парадигма управления предприятием, возможна тогда, когда четко идентифицированы объекты этого управления [13; 14].

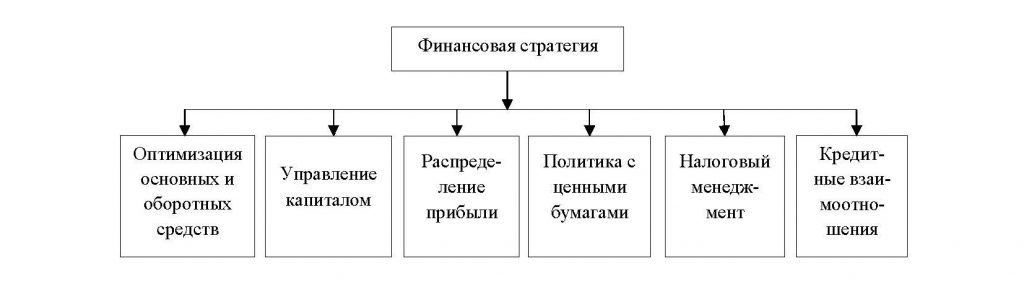

Все стороны деятельности предприятия охвачены финансовой стратегией предприятия, в том числе: управление капиталом, оптимизация основных и оборотных активов, безналичные расчеты и распределение прибыли, налоговая политика и т.д. Указанные направления финансовой стратегии (рис.1) формируют ее объекты — поступление средств, расходование средств, кредитные взаимоотношения и т.д. (рис. 2).

Рисунок 1. Основные составляющие элементы финансовой стратегии

Рисунок 2. Важнейшие объекты финансовой стратегии

Финансовая стратегия может быть разных видов: генеральная, оперативная, стратегия для решения отдельных стратегических задач (достижение конкретных поставленных целей). Генеральная финансовая стратегия определяет деятельность предприятия, устанавливает взаимоотношения с бюджетами различных уровней, определяет способы и формы образования и использования доходов предприятия, определяет наличие финансовых ресурсов и их источники на годы вперед. Оперативная финансовая стратегия определяет текущее маневрирование финансовыми ресурсами (контроль расходования денежных средств, мобилизация внутренних резервов и т.п.) на месяц, на квартал, что является при современном рыночном состоянии экономической нестабильности достаточно актуальной задачей [15].

В ходе реализации оперативной финансовой стратегии рассматриваются валовой доход и поступление средств (по кредитным операциям, за проданную продукцию, от операций с ценными бумагами), а также валовой расход (выплата заработной платы, поставщикам, обязательств перед банками и бюджетами). Это позволяет получать информацию обо всех предстоящих оборотах в планируемом периоде. Для нормального функционирования предприятия считается необходимым, чтобы его расходы и доходы были равны или доходы превышали расходы. Разработка оперативной финансовой стратегии осуществляется с учетом стратегии, но с большей детализацией в конкретном, коротком промежутке времени. Она определяет направления работы по исполнителям, способы и задачи формирования финансов предприятия [16; 17].

Таким образом, роль финансовой стратегии заключается в следующем. Она является тем механизмом, который помогает реализовать долгосрочные финансовые цели, способствующие дальнейшему экономическому и социальному развитию предприятия в целом и его отдельных структурных единиц. С ее помощью можно оценить финансовые возможности предприятия, определить уровень использования финансового потенциала предприятия и масштабы возможного маневрирования финансовых средств. Она обеспечивает возможность реализовать новые инновационные проекты при динамическом изменении факторов внешней среды [18].

При разработке финансовой стратегии необходимо заранее учесть возможные варианты развития факторов внешней среды, неконтролируемых предприятием, а их негативные последствия для деятельности предприятия свести к минимуму. Финансовая стратегия увязывает стратегическое, текущее и оперативное управление финансовой деятельностью предприятия. С ее помощью можно выявить конкурентные преимущества предприятия. В ходе разработки финансовой стратегии необходимо использовать критерии оценки эффективности финансово-управленческих решений.

Финансовую стратегию предприятия необходимо учитывать при инжиниринге предприятия и его модернизации [19], т.к. она является базовой стратегией. Финансовая стратегия способствует реализации других функциональных стратегий предприятия (конкурентной, инновационной и др.) через финансовые инструменты, методы финансового менеджмента и т.д.

В экономической литературе место и роль финансовой стратегии оценивается неоднозначно. Как правило, использование финансовой стратегии осуществляется вместе с инвестиционной стратегией. В отдельных исследованиях финансовая стратегия трактуется, как часть финансового менеджмента [20]. Мы считаем, что более целесообразно рассмотреть финансовую стратегию в виде элемента финансово-бюджетного регулирования деятельности предприятий в стратегическом периоде.

Анализ финансово-экономического состояния предприятия – основа формирования целей и задач его финансовой стратегии

Финансовая стратегия предприятия строится с учетом объемов ресурсов, имеющихся у него, а также эффективности их использования. Таким образом, чтобы сделать выводы о том, какие цели ставило перед собой предприятие и определить степень их достижения, необходимо проанализировать структуру и динамику ресурсов предприятия, и источники средств, из которых они сформированы [21; 22].

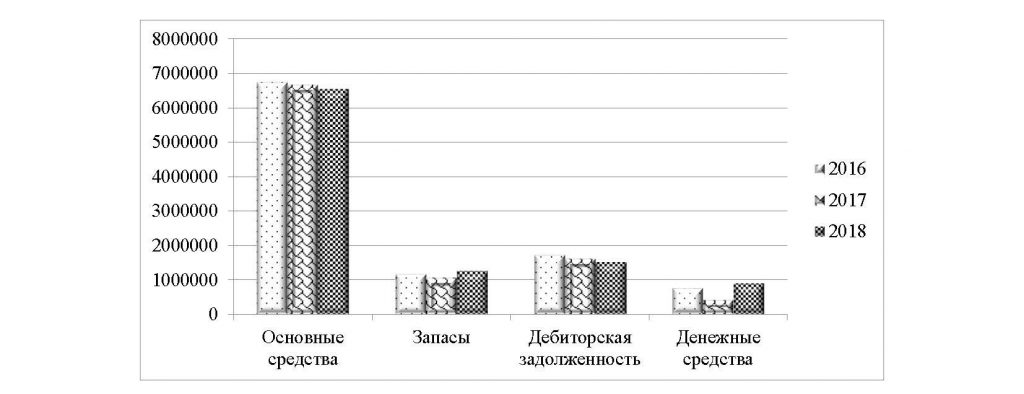

Для обоснования данного положения воспользуемся данными о финансово-экономическом положении условного предприятия АО «Предприятие 1». Чтобы не раскрывать коммерческие тайны данного предприятия, а также учитывая другие обстоятельства, ограничившие возможности представления полной информации о его финансово-экономическом положении, название предприятия изменено и информация представляется в агрегированном виде, достаточном для проведения анализа (она представлена в доступной финансовой отчетности предприятия). На основе балансовых данных АО «Предприятие 1» определим тенденции изменения балансовых статей и долю этих статей в его общем имуществе и капитале. Динамика имущества данного предприятия (в рублях) представлена на рис. 3.

Рисунок 3. Динамика имущества АО «Предприятие 1»

Составлено авторами на основании финансовой отчетности АО «Предприятие 1»

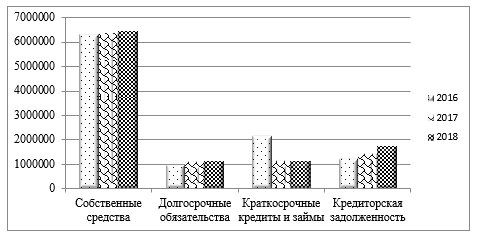

Основные средства предприятия снизились за три года на 3,2%. Это было вызвано реализацией части имущества предприятия. Доля основных средств в составе общего имущества снизилась незначительно. Запасы выросли на 7,4%, а их доля увеличилась на 1,1%. При этом, снизился показатель предоставленных займов на 44%. Дебиторская задолженность снижалась постепенно, за три года — на 12%. С одной стороны, это можно рассматривать как положительный признак – предприятие работает с должниками и вовремя получает отсроченную оплату за товар, а с другой стороны – это может свидетельствовать о снижении объема реализации или ужесточении условий реализации (нет отсрочки платежа). Денежные средства увеличились на 18% за три года. Но сам показатель денежных средств достаточно высокий, большая часть из них находится в банках на депозитных счетах с целью получения дополнительных доходов. Общее снижение оборотных активов составило 1,8%. В основном это произошло за счет уменьшения внеоборотных активов. Динамика капитала и обязательств предприятия (в рублях) в рассматриваемом периоде представлена на рис. 4.

Рисунок 4. Динамика капитала и обязательств АО «Предприятие 1»

Составлено авторами на основании финансовой отчетности АО «Предприятие 1»

Анализ балансовых данных АО «Предприятие 1» показал увеличение собственных средств на 1,9% за счет увеличения нераспределенной прибыли. Это говорит о том, что предприятие повышает свою автономность и независимость от внешнего финансирования. Долгосрочные обязательства увеличились на 15,7%, но при снижении краткосрочных обязательств на 16% можно утверждать, что некоторая часть краткосрочных средств была реструктурирована в долгосрочные заемные средства. Данное стратегическое решение является выгодным для предприятия.

Кредиторская задолженность выросла на 39%, а ее доля в составе обязательств выросла на 4,9%, что является негативным явлением, т.к. если у предприятия растут текущие долги, то его финансовая устойчивость будет снижаться. При наличии достаточного объема собственных денежных средств такая сумма кредиторской задолженности нецелесообразна.

Рассмотрим долевую структуру баланса АО «Предприятие 1». В структуре активов наибольшую долю занимают внеоборотные активы – 63%. Это говорит о том, что предприятие является достаточно капитализированным. В составе основных средств находятся здания цехов, а также офис предприятия, где находится управленческий персонал, дорогостоящее оборудование. Для предприятия высокая капитализация является необходимым условием для ведения бизнеса. Тем не менее, учитывая срок службы оборудования, некоторые его элементы можно утилизировать или реализовать за более низкую стоимость. В частности, те, которые не используются в производстве продукции. Это позволило бы высвободить часть средств для вложения их в производство.

Дебиторская задолженность – второй показатель в составе активов, занимает 14% всего имущества предприятия. Здесь также необходимо рассматривать просроченную задолженность и активизировать работу с ней, чтобы данный показатель был ниже. В целом, структура активов является достаточно сбалансированной, за исключением необходимости корректировки некоторых показателей.

Собственный капитал в источниках формирования ресурсов предприятия занимает наибольшую долю – 61,3%. Из чего можно сделать вывод, что большая часть внеоборотных активов сформирована из собственных средств. Краткосрочные обязательства занимают 28%. Долгосрочные обязательства – 10,7%. Для того, чтобы предприятие было устойчивым, более целесообразно иметь больше долгосрочных обязательств, а не краткосрочных.

Кредиторская задолженность составляет 16,3%. Данный показатель необоснованно высокий, в связи с чем, предприятие должно принимать определенные меры. Тем не менее, стоит отметить, что структура пассива также является достаточно сбалансированной, учитывая высокую долю собственных средств.

Далее, в целях анализа финансового состояния предприятия, необходимо определить его платежеспособность. Рассчитаем коэффициенты платежеспособности (табл.1).

Таблица 1

Коэффициенты платежеспособности АО «Предприятие 1»

| Коэффициент | 2016 г. | 2017 г. | 2018 г. | Норма | Изменение 2016-2018 |

| Коэффициент текущей ликвидности | 1,1 | 1,2 | 1,3 | 2-3,5 | +0,2 |

| Коэффициент срочной ликвидности | 0,7 | 0,8 | 0,8 | 0,7-1 | +0,1 |

| Коэффициент абсолютной ликвидности (платежеспособности) | 0,2 | 0,1 | 0,3 | 0,2-0,5 | +0,1 |

Составлено авторами на основании финансовой отчетности АО «Предприятие 1»

Результаты анализа свидетельствуют, что не соответствует нормативному значению только коэффициент текущей ликвидности. Он показывает общее состояние возможности предприятия отвечать по своим обязательствам имеющимся оборотным имуществом. За три года данный коэффициент вырос на 0,2, но его значение все равно не достигает нормы. Для того, чтобы норма была достигнута, предприятию необходимо либо снизить свои краткосрочные обязательства, либо увеличить оборотные активы, что должно стать одной из задач его финансовой стратегии.

Коэффициенты срочной и абсолютной ликвидности соответствуют нормативным значениям, показывая рост за три рассматриваемых года.

Далее сравним дебиторскую и кредиторскую задолженность по их абсолютным значениям (табл. 2).

Таблица 2

Соотношение дебиторской и кредиторской задолженности АО «Предприятие 1»

| Показатель | 2016 г. | 2017 г. | 2018 г. | Динамика, % |

| Дебиторская задолженность, руб. | 1722936 | 1615897 | 1519779 | -12 |

| Кредиторская задолженность, руб. | 1232866 | 1419573 | 1713023 | +0,4 |

| Коэффициент | 1,4 | 1,1 | 0,9 | -0,5 |

Составлено авторами на основании финансовой отчетности АО «Предприятие 1»

Как показывают расчеты, дебиторская задолженность снижается

(-12%), а кредиторская задолженность растет (+0,5%), то есть, коэффициент соотношения дебиторской и кредиторской задолженности уменьшается. Такая тенденция может отрицательно сказаться на платежеспособности предприятия. Поэтому, в рамках финансовой стратегии должна быть введена система планирования именно поступающих и исходящих текущих платежей. Необходимо проанализировать оборачиваемость этих показателей, т.к. от скорости их оборота зависит способность предприятия покрывать свои текущие обязательства за счет поступающих средств. Коэффициент оборачиваемости дебиторской задолженности (KRV) рассчитывается по формуле:

![]()

(1)

где PC – выручка, RV – дебиторская задолженность; период оборачиваемости TRV = 365/ KRV (дней).

Коэффициент оборачиваемости кредиторской задолженности (KAV) определим по формуле:

![]()

(2)

где AV – кредиторская задолженность; период оборачиваемости TAV = 365/ KAP (дней).

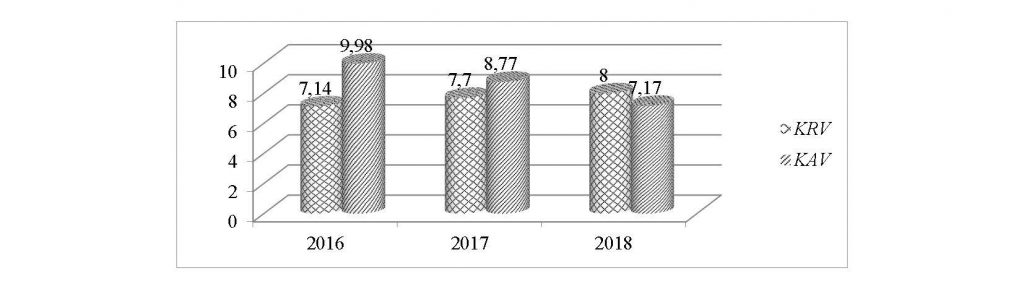

Сравним полученные результаты расчетов (табл. 3).

Таблица 3

Сравнение коэффициентов оборачиваемости дебиторской и кредиторской задолженности предприятия

| Наименование | 2016 г. | 2017 г. | 2018 г. | Динамика в 2017 г. | Динамика в 2018 г. |

| Коэффициент оборачиваемости дебиторской задолженности (KRV) | 7,14 | 7,7 | 8,0 | +0,56 | +0,3 |

| Период оборота дебиторской задолженности, дни (TRV) | 51 | 47 | 46 | -4 | -1 |

| Коэффициент оборачиваемости кредиторской задолженности (KAV) | 9,98 | 8,77 | 7,17 | -1,21 | -1,6 |

| Период оборота кредиторской задолженности, дни (TAV) | 36 | 42 | 51 | +6 | +9 |

Составлено авторами на основании финансовой отчетности АО «Предприятие 1»

Коэффициент оборачиваемости дебиторской задолженности повышается, соответственно скорость оборота снижается. За три года она снизилась на 5 дней. Это означает, что контрагенты стали оплачивать свои долги за продукцию быстрее. Негативным фактором можно считать то, что коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности. Таким образом, деньги от покупателей поступают медленнее, чем необходимо отвечать по текущим обязательствам.

Сравним коэффициенты оборачиваемости кредиторской и дебиторской задолженности (рис.5).

Рисунок 5. Сравнение коэффициентов оборачиваемости дебиторской и кредиторской задолженности

Составлено авторами на основании финансовой отчетности АО «Предприятие 1»

Можно сделать вывод, что политика АО «Предприятие 1» в части управления дебиторской и кредиторской задолженностью, являющаяся частью всей его финансовой политики, является достаточно эффективной. На основани проведенного исследования можно сделать вывод, что в основе финансовой стратегии предприятия лежат результаты оценки его финансово-экономического положения, имеющиеся ресурсы и структура капитала, которые их формируют. Исследование показало преобладание собственных средств у предприятия, т.е. большая часть имущества АО «Предприятие 1» была сформирована за счет собственных источников. Во внешнем финансировании присутствуют долгосрочные обязательства, при этом, этот показатель за три года вырос, а краткосрочные обязательства уменьшились в объеме, т.е. частью финансовой стратегии была реструктуризация долгов предприятия.

При достаточно сбалансированном балансе, кредиторская задолженность АО «Предприятие 1» имеет необоснованно высокое значение показателя, что отрицательно сказывается на коэффициенте текущей ликвидности, а также на общей платежеспособности предприятия. Также в абсолютном выражении кредиторская задолженность несколько превышает дебиторскую задолженность. Соответственно, необходимо внести коррективы в финансовую политику АО «Предприятие 1» в отношении управления кредиторской задолженностью, например, формировать планы платежей и сопоставлять их с платежами по дебиторской задолженности, а в зависимости от этого, формировать скидки и отсрочки по платежам контрагентов за реализованную продукцию [23].

Выводы

Чтобы обеспечить свое развитие в долгосрочном периоде каждое предприятие должно разрабатывать и реализовывать финансовую стратегию, соответствующую его возможностям и требованиям рынка [24]. В современных условиях при проведении реинжиниринга предприятий решаются различные взаимосвязанные задачи, в число которых входит и разработка новых методов управления их финансовыми ресурсами. Чтобы вносить коррективы в финансовую стратегию предприятия, необходимо знать, как она формируется на предприятии, какие используются для этого методы и модели, какие цели перед собой ставит предприятие и через какие задачи оно достигает поставленных целей. Отмеченные обстоятельства делают рассматриваемую проблему не только научно-значимой, но и практически востребованной.

Исследование выполнено при финансовой поддержке РФФИ, проект № 18-00-00012 (№18-00-00008) КОМФИ.

References

1 Кузьмичев М.В. Проблемы совершенствования управления финансовой стратегией предприятия // Энергия - XXI век. 2017. № 2 (98). С. 97-107.2. Меньшиков Е.В. Сущность и содержание финансовой стратегии организации // Экономика: вчера, сегодня, завтра. 2017. № 2А (7). С. 28-41.

3. Авдонин Б.Н., Батьковский А.М., Мингалиев К.Н., Батьковский М.А. Развитие инструментария оценки финансовой устойчивости предприятий оборонно-промышленного комплекса // Международный бухгалтерский учет. 2014. № 11 (305). С. 55–66.

4. Батьковский А.М. Методологические проблемы совершенствования анализа финансовой устойчивости предприятия радиоэлектронной промышленности // Экономика, предпринимательство и право. 2011. № 1. С. 30-44.

5. Andreeva O.V. Modern financial strategy of large industrial corporations // World Applied Sciences Journal. 2014. Vol. 29, № 1. P. 125-129.

6. Батьковский А.М., Батьковский М.А., Мерзлякова А.П. Модели оценки и прогнозирования финансовой устойчивости высокотехнологичных предприятий // Проблемы экономики и менеджмента. 2011. № 1 (1). С. 35-37.

7. Даньков М.Г. Анализ методических подходов к формированию финансовой стратегии корпорации // Вестник НГУЭУ. 2017. № 3. С. 183-204.

8. Малышенко В.А., Малышенко К.А. Концепция целевой финансовостратегической устойчивости как системное единение методов фундаментального анализа стратегического развития предприятий // Экономика и управление: проблемы, решения. 2017. № 4. С. 4-20.

9. Сергеева И.Г., Дзвинкайте М.В. Финансовые стратегии обеспечения конкурентоспособности предприятия // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». 2017. № 1. С. 61-69.

10. Батьковский А.М., Батьковский М. А. Теоретические основы и инструментарий управления предприятиями оборонно-промышленного комплекса. М.: Тезаурус, 2015. 128 с.

11. Миронова И.Б. Методологический инструментарий развития финансовой стратегии организаций // Вопросы региональной экономики. 2016. № 1 (26). С. 83-88.

12. Chakraborty I. Capital structure in an emerging stock market: The case of India // Research in International Business and Finance. 2010. № 24. P. 295-314.

13. Дербичева А.А., Губернаторова Н.Н. Применение различных подходов и методов анализа при формировании финансовой стратегии организации // Калужский экономический вестник. 2016. № 3. С. 23-25.

14. Авдонин Б.Н., Батьковский А.М., Батьковский М.А. Теоретические основы и инструментарий управления инновационной модернизацией предприятий оборонно-промышленного комплекса // Вопросы радиоэлектроники, серия Электронная вычислительная техника (ЭВТ). 2014. № 2. С. 35-47.

15. Борисова О.В. Современные методики оценки финансовой стратегии организации // Российский экономический интернет-журнал. 2017. № 2. С. 1-13.

16. Пучкова С.И. Финансовый менеджмент. - М.: МГИМО-Университет. 2016. 196 c.

17. Батьковский А.М., Батьковский М.А., Гордейко С.В., Мерзлякова А.П. Оценка экономической устойчивости предприятий оборонно-промышленного комплекса // Аудит и финансовый анализ. 2011. № 6. С. 120-126.

18. Авдонин Б.Н., Батьковский А.М., Хрусталев Е.Ю. Оптимизация управления развитием оборонно-промышленного комплекса в современных условиях // Электронная промышленность. 2014. №3 С. 48-58.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М. 2017. 384 с.

20. Филиппов Д.В., Никанорова Я.В. Принципы и подходы к разработке финансовой стратегии предприятия // Актуальные проблемы экономики и менеджмента. 2016. № 4 (12). С. 68-73.

21. Головецкий Н.Я., Чичкова А.Н. Место и роль финансового планирования организации в условиях современной экономики // Науковедение. 2017. Т. 9. № 6. С. 3-8.

22. Бородакий Ю.В., Авдонин Б.Н., Батьковский А.М., Кравчук П.В. Моделирование процесса разработки наукоемкой продукции в оборонно-промышленном комплексе // Вопросы радиоэлектроники, серия Электронная вычислительная техника (ЭВТ). 2014 № 2. С. 21-34.

23. Фадеева Ю.В. Роль балансовых обобщений в системе бухгалтерского учета при формировании финансовой стратегии организации // Современные проблемы права, экономики и управления. 2017. № 1 (4). С. 257-262.

24. Баумоль Б. Секреты экономических показателей / пер. с англ. О. Теплых. – М.: Баланс Бизнес Букс. 2016. 352 с.