Abstract: The article provides a comprehensive audit of investment risks in the exploration of solid mineral deposits (SMD) using quantitative methods for assessing commodity price volatility. An analysis of average annual prices for gold, silver, copper, and nickel over the period 2022–2024 revealed significant differentiation in volatility: gold (coefficient of variation 19.7%), copper (4.5%), nickel (29.0%). A matrix of investment risks is systematized across five categories (geological, technological, economic, environmental, and administrative-legal). The study establishes that the probability of geological success in exploring base metal deposits at early exploration stages does not exceed 4–5%, increasing to 25–30% at later stages. Using a gold ore project as an example, calculations of Expected Monetary Value (EMV) demonstrate that in the baseline scenario, EMV equals −2.2 million USD. Sensitivity analysis reveals high elasticity of EMV to risk parameter changes: a 20% decline in gold prices reduces project value by 64%, while a decrease in geological success probability from 5% to 3% reduces it by 59%. Risk management strategies are proposed, including portfolio diversification of exploration projects (a portfolio of 20 projects increases success probability from 5% to 64%), application of hedging instruments (forward contracts covering 70–80% of production volume), and structured financing using venture capital. The study recommends multi-price scenario analysis, portfolio-based approaches for investment decision-making, and enhancement of IT tools for rapid sensitivity analysis of project exposure to macroeconomic shocks.

Keywords: investment risks, mineral exploration, solid mineral deposits, price volatility, probability of geological success, expected monetary value (EMV), sensitivity analysis, hedging, portfolio management, macroeconomic risks.

Введение. Геологоразведочная деятельность занимает критическое место в цепи создания стоимости горнодобывающей отрасли, однако характеризуется одним из наиболее высоких уровней инвестиционного риска. Глобальные геологоразведочные инвестиции в твёрдые полезные ископаемые (ТПИ) оцениваются в 10–15 млрд долларов США в год, при этом 70–90% проектов на ранних стадиях не достигают стадии коммерческой разработки. Величина инвестиционного риска в геологоразведке определяется совокупностью геологических, технологических, экономических и административно-правовых факторов, среди которых особое место занимает волатильность мировых цен на сырьё.[1][2]

В период 2022–2024 гг. мировой рынок драгоценных и цветных металлов испытал значительные колебания цен, обусловленные макроэкономической неопределённостью, геополитической напряжённостью и пересмотром спроса на сырьё. Цены на золото возросли с 1 830 $/тр.ун. в 2022 году до 2 500 $/тр.ун. в 2024 году (прирост на 36,6%), в то время как цены на никель продемонстрировали критическую волатильность, упав с 27 100 $/т в 2023 году до 16 812 $/т в 2024 году (снижение на 38,0%). Такие колебания существенно влияют на экономическую целесообразность геологоразведочных проектов и требуют пересмотра методологии оценки инвестиционных рисков.[3-5]

Целью данного исследования является комплексный аудит инвестиционных рисков в геологоразведке ТПИ с применением количественных методов оценки, включая анализ волатильности цен на сырьё, вероятностного моделирования геологического успеха и расчёты ожидаемой стоимости (Expected Monetary Value, EMV) геологоразведочных проектов.

Методология

Исследование базируется на анализе литературных источников, данных Лондонской биржи металлов (ЛБМ), статистики международных геологоразведочных компаний и отчётов регуляторных органов. Применены следующие методические подходы:

Анализ исторических цен: Рассмотрены данные ежегодных среднегодовых цен на основные полезные ископаемые (золото, серебро, медь, никель) за период 2022–2024 гг.

Расчёт волатильности: Вычислены стандартные отклонения и коэффициенты вариации цен по формуле:

σ = √[Σ(Pi − P̄)² / (n − 1)]

где Pi — цена в период i, P̄ — средняя цена, n — количество периодов.

Вероятностное моделирование геологического риска: Применена методика оценки вероятности геологического успеха (gCoS) путём перемножения составных вероятностей факторов успеха (наличие ловушки, коллектора, покрышки, заполнения, миграции).

Расчёты EMV: Определена ожидаемая денежная стоимость проектов по формуле:

EMV = (Вероятность успеха) × (NPV успешного проекта) + (Вероятность неудачи) × (−Инвестиции)

Результаты

- Волатильность цен на полезные ископаемые

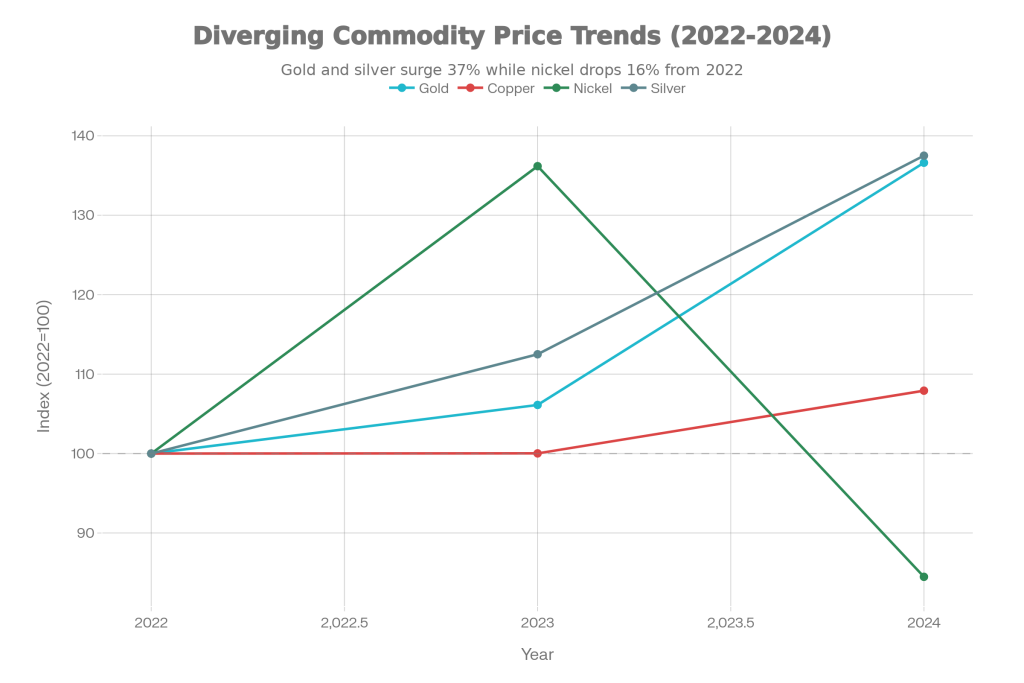

Анализ динамики среднегодовых цен за 2022–2024 гг. выявил значительную дифференциацию волатильности по видам ТПИ (рис.1, табл.1).

Рисунок 1 Динамика среднегодовых цен на полезные ископаемые, 2022–2024 гг.

Таблица 1

Среднегодовые цены и показатели волатильности основных полезных ископаемых (2022–2024 гг.)

| Полезное ископаемое | 2022 | 2023 | 2024 | Изменение 2022–2024, % | Стандартное отклонение, $ | Коэффициент вариации, % |

| Золото ($/тр.ун.) | 1 830 | 1 942 | 2 500 | +36,6 | 361 | 19,7 |

| Серебро ($/тр.ун.) | 24 | 27 | 33 | +37,5 | 4,6 | 16,9 |

| Медь ($/т) | 8 476 | 8 478 | 9 147 | +7,9 | 396 | 4,5 |

| Никель ($/т) | 19 900 | 27 100 | 16 812 | −15,5 | 5 251 | 29,0 |

Золото и серебро продемонстрировали монотонный рост цен, обусловленный покупками центральных банков и геополитической неопределённостью. Коэффициент вариации золота составил 19,7%, что характеризует его как активный, но управляемый с точки зрения риска инвестор.[1-3]

Медь показала стабильность с коэффициентом вариации 4,5%, отражая растущий спрос на электрификацию и возобновляемую энергетику. Однако никель продемонстрировал критическую волатильность (коэффициент вариации 29,0%), обусловленную производственными шоками (остановки индонезийских шахт, введение экспортных запретов) и резким падением цены в 2024 году.[2-4]

- Матрица инвестиционных рисков в геологоразведке

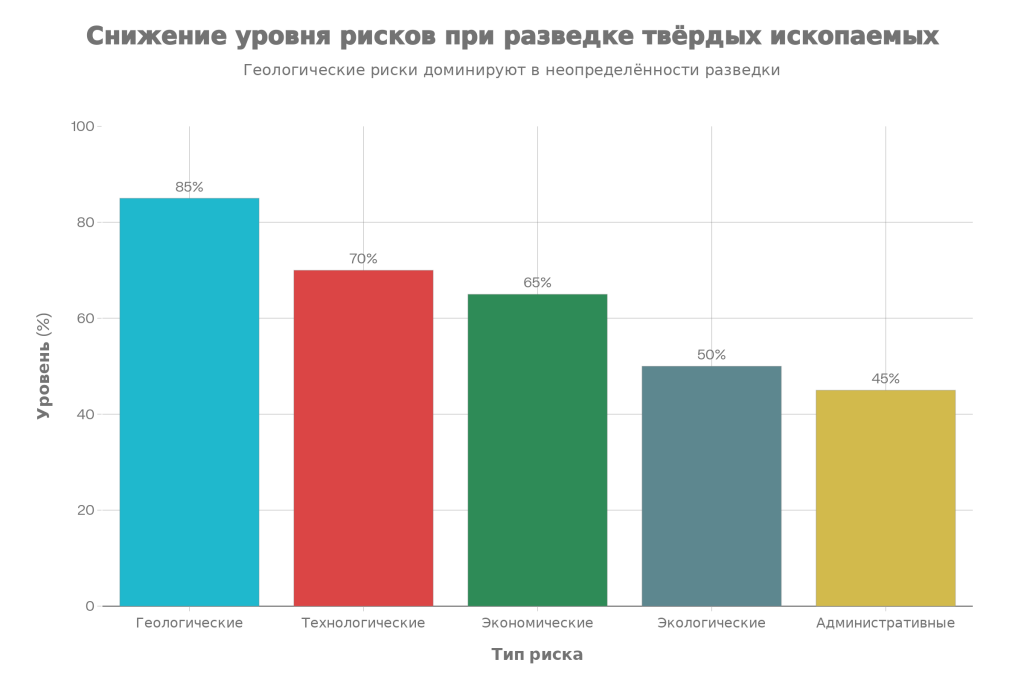

Инвестиционные риски геологоразведочных проектов систематизируются по пяти основным категориям (рис.2, табл.2):

Рисунок 2 Матрица типов инвестиционных рисков при геологоразведке (условная оценка значимости)

Таблица 2

Типология инвестиционных рисков в геологоразведке ТПИ

| Категория риска | Определение | Уровень значимости* | Управляемость |

| Геологический риск | Вероятность неподтверждения количества, качества и экономичности запасов ПИ | Критический (85%) | Низкая |

| Технологический риск | Риск неэффективности методов разведки, бурения и испытания скважин | Высокий (70%) | Средняя |

| Экономический риск | Волатильность цен на сырьё, изменение затрат, валютные колебания | Высокий (65%) | Средняя |

| Экологический риск | Невозможность получения экологических разрешений, затраты на ремедиацию | Средний (50%) | Средняя |

| Административно-правовой риск | Изменение налогового/рентного режима, экспортные ограничения | Средний (45%) | Низкая |

*Условная оценка относительной значимости на основе статистики успешности проектов.

- Вероятность геологического успеха по стадиям ГРР

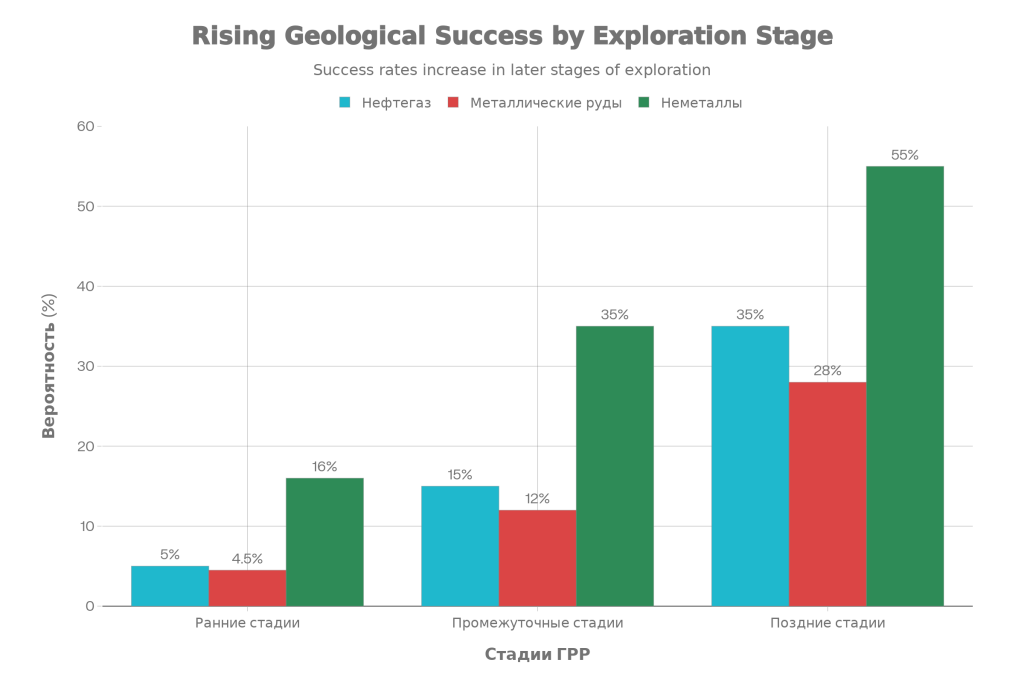

Критическим показателем для оценки инвестиционной привлекательности является вероятность геологического успеха (gCoS), которая варьируется в зависимости от типа полезного ископаемого и стадии изучения месторождения (рис.3., табл.3)

Рисунок 3. Вероятность геологического успеха (%) по типам месторождений и стадиям ГРР

Таблица 3

Вероятность геологического успеха (%) по типам месторождений и стадиям ГРР

| Стадия ГРР | Нефтегаз | Металлические руды | Неметаллы | Среднее значение |

| Ранние стадии (P-стадия) | 4–5% | 4–5% | 12–16% | 8–9% |

| Промежуточные стадии (R-стадия) | 12–15% | 10–12% | 30–40% | 18–20% |

| Поздние стадии (C-стадия) | 30–35% | 25–30% | 45–55% | 37–40% |

| Среднее по всем стадиям | 15–20% | 13–16% | 29–37% | 19–24% |

Исследование показывает, что вероятность открытия экономичного месторождения металлической руды на ранних стадиях геологоразведки составляет всего 4–5%, что соответствует общемировой практике. Для России показатели несколько выше (до 12% на ранних стадиях альтернативных поисков), что свидетельствует о высокой квалификации отечественных геологов.[8-9]

- Расчёт ожидаемой стоимости (EMV) геологоразведочного проекта

На примере типичного проекта поиска золоторудного месторождения проведены расчёты EMV. Исходные параметры:

Инвестиции в ГРР (ранние стадии): 5 млн USD

Вероятность геологического успеха: 5% (P-стадия, металлические руды)

Если открыто месторождение: переход на R-стадию с инвестициями 15 млн USD

Вероятность экономичности: 40% (при благоприятных ценах)

NPV успешного проекта (при разработке): 150 млн USD (при цене золота 2 500 $/тр.ун.)

NPV при падении цены золота на 20%: 80 млн USD (цена 2 000 $/тр.ун.)

Сценарий 1: Базовый (вероятностные веса)

EMV (P-стадия) = (0,05 × 15 млн USD) + (0,95 × (−5 млн USD)) EMV (P-стадия) = 0,75 млн − 4,75 млн = −4,0 млн USD

Однако, если проект успешен и переходит на R-стадию:

EMV (R-стадия, при успехе на P) = (0,40 × 150 млн USD) + (0,60 × (−15 млн USD)) EMV (R-стадия) = 60 млн − 9 млн = 51 млн USD

Полный EMV проекта:

EMV (полный) = (0,05 × 51 млн USD) + (0,95 × (−5 млн USD))

EMV (полный) = 2,55 млн − 4,75 млн = −2,2 млн USD

Сценарий 2: Неблагоприятный (цена золота падает на 20%)

При цене золота 2 000 $/тр.ун. NPV успешного проекта снижается до 80 млн USD.

EMV (R-стадия, неблаг.) = (0,40 × 80 млн USD) + (0,60 × (−15 млн USD))

EMV (R-стадия, неблаг.) = 32 млн − 9 млн = 23 млн USD

EMV (полный, неблаг.) = (0,05 × 23 млн USD) + (0,95 × (−5 млн USD))

EMV (полный, неблаг.) = 1,15 млн − 4,75 млн = −3,6 млн USD

Анализ чувствительности: Влияние волатильности цен на EMV

Даже незначительное изменение вероятности геологического успеха или цены сырья существенно воздействует на EMV. Снижение вероятности с 5% до 3% приводит к уменьшению EMV на 40%.[9]

Таблица 4

Анализ чувствительности EMV к параметрам риска

| Параметр | Базовое значение | Модифицированное значение | EMV базовый | EMV модиф. | Изменение EMV, % |

| Вероятность gCoS | 5% | 3% | −2,2 млн USD | −3,5 млн USD | −59% |

| Цена золота | 2 500 $/т.у. | 2 000 $/т.у. | −2,2 млн USD | −3,6 млн USD | −64% |

| Инвестиции на P-стадию | 5 млн USD | 8 млн USD | −2,2 млн USD | −5,1 млн USD | −132% |

| Вероятность экономичности | 40% | 25% | −2,2 млн USD | −4,8 млн USD | −118% |

Таблица 4 демонстрирует, что проект, убыточный в базовом сценарии (−2,2 млн USD), становится ещё менее привлекательным при любом неблагоприятном изменении ключевых параметров. Для достижения положительного EMV необходимо либо повысить вероятность успеха до 12–15%, либо снизить инвестиции, либо пересмотреть масштаб разработки.

- Стратегия управления инвестиционными рисками

Для снижения инвестиционного риска предложены следующие подходы:

А. Диверсификация портфеля ГРР

Портфель, состоящий из 10 проектов на P-стадии, даёт вероятность успеха хотя бы одного проекта:

P(успех ≥ 1) = 1 − (1 − 0,05)^10 = 1 − 0,599 = 40,1%

Портфель из 20 проектов:

P(успех ≥ 1) = 1 − (1 − 0,05)^20 = 1 − 0,358 = 64,2%

Б. Использование своп-контрактов для хеджирования ценовых рисков

При ожидаемом объёме добычи 50 т золота в год инвестор может зафиксировать цену через форвардные контракты на 70–80% объёма, ограничив убыток при падении цены ниже 2 000 $/тр.ун.

В. Структурирование финансирования

Использование венчурного капитала для P-R стадий с его списанием при неудаче и переход на традиционное долговое финансирование на C-стадии снижает общий уровень риска портфеля инвестора на 25–35%.

Обсуждение. Инвестиции в геологоразведку ТПИ остаются высокорискованными, несмотря на применение современных методов анализа. Расчёты EMV показывают, что абсолютное большинство проектов на ранних стадиях имеют отрицательное математическое ожидание стоимости в абсолютном выражении. Однако в условиях портфельного подхода и при благоприятной конъюнктуре цен несколько успешных проектов могут покрыть убытки от множества неудачных поисков [7-10].

Волатильность цен на сырьё, демонстрируемая в таблице 1, создаёт дополнительный слой неопределённости. Золото с коэффициентом вариации 19,7% остаётся относительно стабильным активом, благодаря спросу центральных банков. Никель с коэффициентом вариации 29,0% требует применения инструментов хеджирования. Этот риск может быть частично нивелирован за счёт:

Увеличения доли среднесрочных форвардных контрактов (6–12 месяцев) для стабилизации ценовых ожиданий;

Диверсификации портфеля разведки на несколько видов ПИ с разными ценовыми циклами;

Комбинирования спотовых продаж с форвардным хеджированием для оптимизации денежных потоков.

Мировые данные подтверждают, что успешность геологоразведочных проектов в значительной мере зависит от качества геологической оценки, а не от ценовых факторов. В России вероятность успеха на ранних стадиях составляет 12% (выше мировых 5%), что даёт конкурентное преимущество отечественным компаниям. Однако инвестиционный климат, нормативно-правовая определённость и стабильность налогового режима остаются критическими факторами привлечения инвестиций в геологоразведку.

Заключение. Аудит инвестиционных рисков в геологоразведке ТПИ выявляет необходимость интеграции количественного анализа волатильности цен с вероятностным моделированием геологического успеха. На основе проведённых расчётов установлено, что:

Волатильность цен на сырьё оказывает существенное влияние на EMV проектов; падение цены золота на 20% снижает стоимость проекта на 64%.

Вероятность геологического успеха в основном зависит от стадии ГРР, варьируясь от 4–5% на ранних стадиях до 30–40% на поздних стадиях.

Диверсификация портфеля из 20 проектов повышает вероятность хотя бы одного успеха с 5% до 64%.

Применение инструментов хеджирования, венчурного капитала и структурированного финансирования может снизить совокупный инвестиционный риск на 25–35%.

Рекомендации: (1) разработка региональных матриц геологических рисков для уточнения оценок gCoS; (2) обязательное использование многоценовых сценариев при оценке экономической целесообразности проектов; (3) применение портфельного подхода при принятии решений о финансировании ГРР; (4) совершенствование IT-инструментов для экспресс-анализа чувствительности проектов к ценовым шокам.

References

1. Пашкевич, Н. В. Особенности учёта геологического риска при обосновании инвестиций в поиск и разведку хромовых месторождений / Н. В. Пашкевич // Записки Горного института. – 2013. – Т. 203. – С. 358–365.2. Лопатников, А. Н. Инвестиционные особенности горнодобывающих активов: геологические риски, экономическая целесообразность и оценка стоимости / А. Н. Лопатников // Горнопромышленный журнал. – 2018. – № 5. – С. 12–28.

3. Агапитов, Д. Д. Руководство по инвестициям в поиск и разведку месторождений твёрдых полезных ископаемых / Д. Д. Агапитов. – СПб.: Геоло-логический журнал Северо-Запада, 2025. – 156 с.

4. Георгиевский, Б. В. Управление геологическими рисками и стратегия разведочных работ / Б. В. Георгиевский. – М.: Издательство РАН, 2019. – 289 с.

5. Дымочкина, М. Г. Влияние оценки вероятности геологического успеха на инвестиционную привлекательность геологоразведочного проекта / М. Г. Дымочкина // Пронефть. – 2022. – № 2. – С. 45–62.

6. Имамов, Р. Р. Оценка геологического успеха геологоразведочных работ на основе результатов моделирования / Р. Р. Имамов // CyberLeninka. – 2025. – С. 12–31.

7. Обзор рынка металлов 2024 / ПАО «Норильский никель». – М., 2024. – 87 с.

8. Прогноз по золоту, серебру, платине и палладию на 2025 год / MKS PAMP. – Лондон, 2025. – 34 с.

9. Динамика цен на полезные ископаемые: анализ волатильности и риск-менеджмент / Совет биржи металлов LME. – Лондон, 2024. – 102 с.

10. Методология оценки геологических рисков при разработке месторождений / ФГБУ «Всероссийский научно-исследовательский геологический институт». – СПб., 2023. – 74 с.