Abstract: The article presents a comprehensive audit of the formation of the Northeastern Gold Mining Cluster, based on the examples of Magadan Oblast and the Chukotka Autonomous Okrug. An analysis of the region's resource potential is provided, encompassing more than 5,000 tons of proven gold reserves and 300–1,000 tons of technogenic placers, current production volumes (74.3 tons in 2024 with a forecast of 78.5 tons in 2025), and production structure. Key factors facilitating cluster formation have been identified: the presence of active gold ore deposits (Nizhnyakokitsky, Seligdar, Verkhnee), ore processing facilities, historically established infrastructure, and opportunities for diversification into base metals mining. Critical barriers to cluster development are systematized: infrastructure limitations (energy, logistics), shortage of qualified personnel, regulatory gaps in governing technogenic placers, and volatility of investment flows. Recommendations to overcome identified barriers are developed, including increased government funding for geological exploration, investments in energy infrastructure, revision of the regulatory framework, and development of personnel supply systems. It is projected that upon implementation of the proposed measures, the aggregate gold mining volume in the region could reach 85–90 tons by 2028.

Keywords: gold mining cluster, Magadan Oblast, Chukotka Autonomous Okrug, mineral and raw material base, geological exploration, infrastructure barriers, investments, personnel provision, technogenic placers, economic audit.

Введение.

Северо-восточный регион России, включающий Магаданскую область и Чукотский автономный округ, обладает одним из наиболее значительных в мировом масштабе потенциалом золотоносных ресурсов. Регион исторически является лидером отечественной золотодобычи, однако его развитие осложняется структурными барьерами, связанными с географической удалённостью, климатическими условиями и инфраструктурными ограничениями. В современных условиях формирование кластерного подхода рассматривается как инструмент повышения конкурентоспособности региональной экономики и устойчивости отраслевых цепей создания стоимости.

Научный аудит потенциала и барьеров развития Северо-Восточного золотодобывающего кластера требует комплексного анализа ресурсной базы, инвестиционной привлекательности, инфраструктурного обеспечения и нормативно-правового регулирования. Целью настоящего исследования является систематизация факторов, определяющих экономическую целесообразность кластеризации золотодобычи на северо-востоке России, и выявление критических барьеров, препятствующих его формированию.

Методология. Исследование проведено с использованием методов анализа вторичных источников, включая данные государственной статистики, отраслевые отчёты и публикации научных учреждений. Рассмотрены материалы Министерства природных ресурсов РФ, компаний-недропользователей (ПАО «Полиметалл», ООО «Золото Селигдара», ЗАО «Чукотская горно-геологическая компания» и др.), а также аналитические изыскания, посвящённые состоянию горнодобывающей промышленности на Дальнем Востоке за период 2017–2025 гг.

Предметом анализа стали: (1) ресурсная база золота и попутных полезных компонентов; (2) текущие производственные объёмы и темпы прироста мощностей; (3) инфраструктурные ограничения (энергетика, логистика, кадровое обеспечение); (4) инвестиционные потоки и источники финансирования; (5) нормативно-правовая база недропользования и экологического контроля.

Результаты

- Ресурсный потенциал и текущее производство

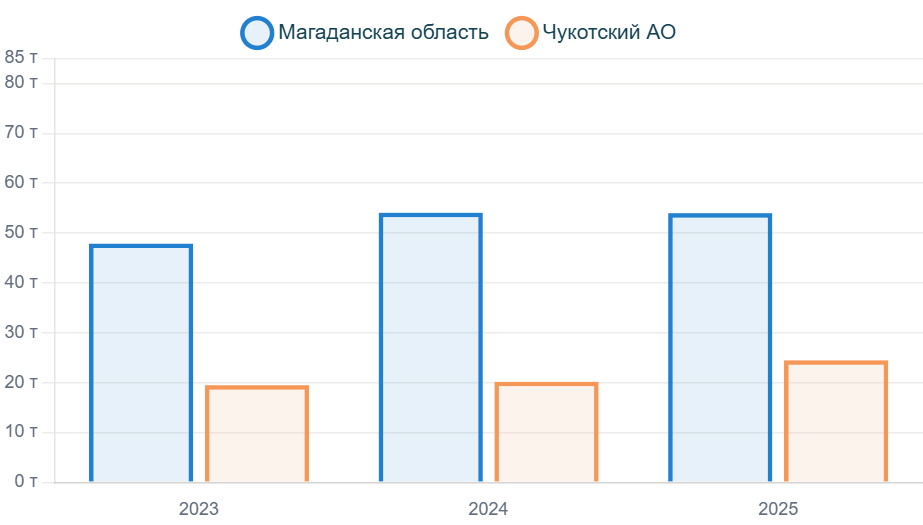

По состоянию на октябрь 2025 г., Магаданская область производила 48,68 т золота в год, что составило рост на 5,1% в сравнении с аналогичным периодом 2024 г. В 2024 году регион достиг рекордного уровня 54,1 т золота, превысив плановый показатель на 4% и увеличив добычу относительно 2023 года на 12,7%. Чукотский АО в аналогичный период 2025 г. произвел 11,3 т золота (рост на 31% к первому полугодию 2024 г.), при этом по итогам 10 месяцев 2025 года добыча достигла 20,2 т золота, что на 2% превысило показатели за аналогичный период 2024 года (рис.1).[4-7]

Рисунок 1 Динамика добычи золота в Магаданской области и Чукотском АО

- Структура производства и ключевые производители

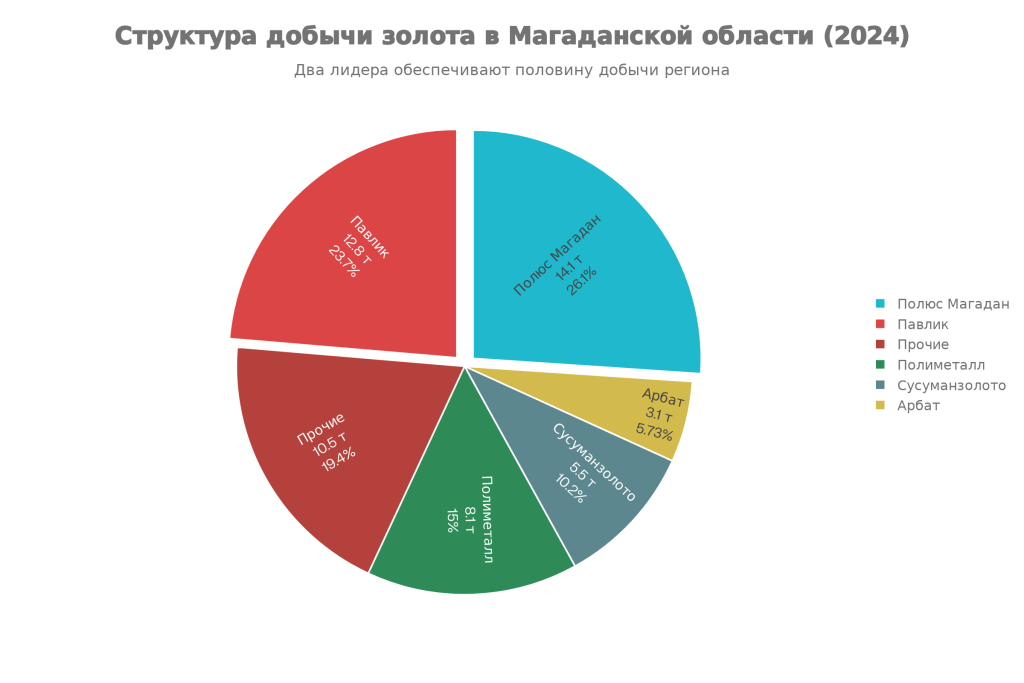

Структура добычи золота в Магаданской области в 2024 году характеризовалась значительной концентрацией производства у нескольких крупных компаний (рис.2). Наибольшие объёмы золота получили «Полюс Магадан» (14,1 т), «Павлик» (12,8 т), «Полиметалл» (8,1 т), «Сусуманзолото» (5,5 т), «Арбат» (3,1 т).[4]

Рисунок 2 Структура добычи золота в Магаданской области в 2024 году по основным производителям

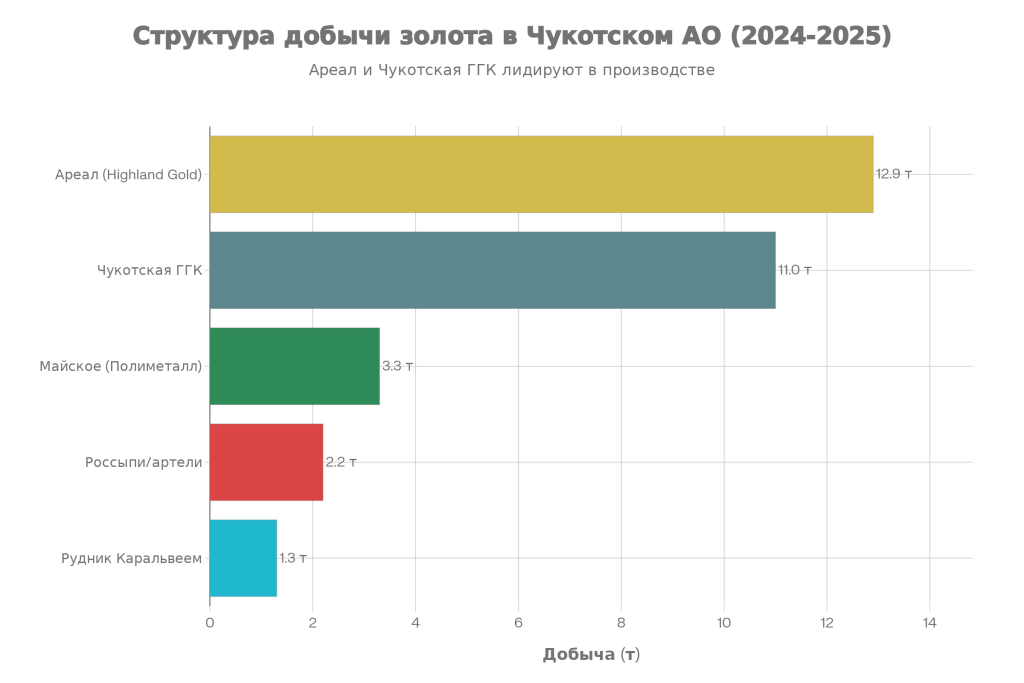

В Чукотском АО производство золота характеризуется доминированием корпорации «Ареал» (ранее Highland Gold), которая в 2024-2025 годах обеспечивала 63,7% региональной добычи. Основной объем рудного золота добывают предприятия, входящие в «Ареал» (АО «Чукотская горно-геологическая компания», ООО «Рудник Валунистый», АО «Базовые металлы»), совместно выпустившие 12,9 т золота.[7][9].

Важным аспектом является развитие россыпной добычи. На Чукотке в 2025 году на россыпях произведено 2,168 т золота с вкладом артелей «Шахтёр» (726,2 кг), «Полярная звезда» (347 кг), «Луч» (273,4 кг) и «Сияние» (265 кг).[5]

- Инвестиционные потоки и инфраструктурные проекты

Недропользователи Чукотки привлекли значительные объёмы инвестиций для развития кластера. Компания АО «СиГМА» (ГК «Золотой актив») инвестирует в строительство второй золотоизвлекательной фабрики (ЗИФ-2) на Озерновском месторождении мощностью 600 тыс. т руды в год с объемом инвестиций в 15 млрд рублей. После ввода ЗИФ-2 в эксплуатацию предприятие должно выпускаться 3,5 т золота в год. Месторождение Ермаковское (проектная мощность 30 тыс. т руды в год) требует инвестиций в размере 14 млрд рублей.[5]

Рисунок 3 Структура добычи золота в Чукотском АО в 2024-2025 годах

Общий объем привлеченных инвестиций на Чукотке в развитие кластера оценивается в 7 млрд рублей. Планируется расширение мощностей производственного комплекса «Нижнеякокитский» компанией ООО «Золото Селигдара» на 20% (до 3,7 млн т руды в год методом кучного выщелачивания) с предполагаемым увеличением выпуска до 1,7 т золота и 2 т серебра в год.[6][10][5]

- Потенциал кластеризации

Кластерный подход предусматривает интеграцию следующих элементов:

Производственная цепь: консолидация золоторудных месторождений (Биркачан, Сопка Кварцевая, Дукат, Нижнеякокитский) с общей переработкой на региональных фабриках, что позволяет оптимизировать технологические процессы и снижать удельные затраты;[3]

Диверсификация: переход от монозависимости от золота к комплексной добыче цветных металлов (медь, молибден, свинец, цинк, вольфрам) на базе мультиресурсных месторождений типа Чистое, Делянкир, Бургагчанская площадь. Редкозёмные элементы и попутные компоненты медно-порфировых месторождений (Песчанка) представляют дополнительный потенциал создания стоимости;[11]

Инфраструктурная синергия: совместное использование энергетических мощностей, логистических сетей и объектов ОЭЗ;

Кадровое обеспечение: централизованная подготовка специалистов и система социальной поддержки;

Технологические инновации: внедрение геолого-технологического картирования, методов кучного выщелачивания, комплексного извлечения редких металлов и техногенного переивелачивания.[11][5]

- Критические барьеры развития

5.1 Инфраструктурные ограничения

Основной барьер формирования кластера связан с недостаточностью энергетического и транспортного обеспечения. Несмотря на наличие резерва электроэнергии в Магаданской области, текущих мощностей недостаточно для полного развития подготовленных проектов. На примере месторождений Кекура и Клен на Чукотке: несмотря на технологическую готовность, проекты отложены именно вследствие инфраструктурных ограничений, прежде всего энергетики. Запуск производства на Кекуре, первоначально запланированный на 2020 г., не произошёл.[1-2]

Тяжёлая логистика и ограниченность сезона (осложнённая вечной мерзлотой и климатическими условиями) повышают затраты на доставку оборудования и снабжение до 30–50% сверх среднероссийских показателей.[3]

5.2 Дефицит кадров и социальные вызовы

Нехватка квалифицированных кадров для геологоразведочных работ и операционной деятельности признана системной проблемой. Удалённость региона и суровые климатические условия затрудняют привлечение и удержание специалистов.[3]

5.3 Нормативно-правовые барьеры

Существует недостаточная нормативно-правовая база для освоения техногенных россыпей. Федеральный регулятор унифицировал способы разведки целиковых и техногенных россыпей, что привело к снижению объёмов россыпной добычи, несмотря на наличие значительных ресурсов в техногенных объектах.[8-12]

5.4 Инвестиционные вызовы

Привлечение инвестиций в золотодобычу северо-востока зависит от стабильности условий работы и длительности функционирования системы льгот (включая ОЭЗ). Последние крупные проекты на Чукотке требуют государственно-частного партнёрства.[12-15]

Таблица 1.

Основные месторождения золота Северо-Восточного региона и их характеристики

| Месторождение | Регион | Запасы золота, т | Запасы серебра, т | Тип руд | Статус |

| Нижнеякокитский | Магаданская область | 48,97 | 77 | Золото-кварцевые | Активная разработка |

| Селигдар | Магаданская область | 530 кг/год | — | Кварцевые жилы | Промышленная эксплуатация с 2013 г. |

| Древний | Магаданская область | 104 | — | Золотосодержащие | Открыто в 2024 г. |

| Верхнее | Магаданская область | 1,263 (C1) / 3,61 (C2) | 2,7 / 12,5 | Золоторудные | Получено положительное ЭЗ в 2024 г. |

| Майское | Чукотский АО | — | — | Золото-мышьяково-сульфидные | Активная разработка |

| Кекура | Чукотский АО | — | — | Золото-кварцевые | На начальной стадии разработки |

| Купол | Чукотский АО | — | — | Серебряно-золотые | Завершение отработки запасов |

| Озерновское | Чукотский АО | — | — | Мультиметальные | Развитие (ЗИФ-2 в строительстве) |

Анализ производственной динамики северо-восточного золотодобывающего кластера за период 2023–2025 годов демонстрирует устойчивый восходящий тренд, обусловленный расширением производственных мощностей, вводом в эксплуатацию новых месторождений и оптимизацией технологических процессов на действующих предприятиях. Совокупный объём добычи золота в Магаданской области и Чукотском автономном округе увеличился с 67,4 т в 2023 году до 74,3 т в 2024 году, что соответствует приросту на 10,2% и отражает интенсивность развития отраслевых проектов в условиях благоприятной конъюнктуры мировых цен на драгметаллы.

Магаданская область, исторически являющаяся лидером отечественной золотодобычи, нарастила производство на 12,7% в 2024 году, достигнув рекордного уровня 54,1 т против 47,9 т в 2023 году. Этот рост обеспечен как интенсификацией работ на действующих месторождениях (Селигдар, Нижнеякокитский, Верхнее), так и увеличением объёмов россыпной добычи. Прогноз на 2025 год предполагает консолидацию достигнутых результатов на уровне 54,0 т золота, что свидетельствует о стабилизации производственного процесса после периода активного расширения.

Чукотский автономный округ демонстрирует более высокий темп относительного роста добычи. За 10 месяцев 2025 года регион произвёл 20,2 т золота с ожидаемым годовым результатом на уровне 24,5 т, что на 21,3% выше показателей 2024 года и на 25,6% выше уровня 2023 года. Такая динамика связана с активизацией проектов на Озерновском месторождении (начало строительства второй золотоизвлекательной фабрики ЗИФ-2), расширением мощностей комплекса «Нижнеякокитский» и интенсификацией россыпной добычи на артелях.

Совокупный прирост производства золота на северо-востоке России за двухлетний период (2023–2025) прогнозируется на уровне 16,4% (с 67,4 т до 78,5 т), что превышает среднероссийские темпы развития золотодобычи и свидетельствует о растущем значении региона в глобальной структуре мировой добычи драгметаллов.

Данная позитивная динамика создаёт благоприятный фундамент для реализации кластерной стратегии, однако требует системного анализа факторов производства, конкурентной структуры и инвестиционной базы, обеспечивающих её устойчивость.

Таблица 2

Динамика производства золота в регионе (2023–2025 гг., т)

| Показатель | 2023 | 2024 | 2025* | Прирост 2023–2024, % |

| Магаданская область | 47,9 | 54,1 | 54,0 (план) | +12,7 |

| Чукотский АО | ~19,5 | 20,2 (10 мес.) | ~24,5 (прогноз) | +2,0–3,6 |

| ИТОГО северо-восток | 67,4 | 74,3 | 78,5 (прогноз) | +10,2 |

*Данные по 2025 году предварительные; Магаданская область — план на год, Чукотский АО — прогноз на основе темпов роста.

Таблица 3

Прогноз развития кластера (2025–2028 гг.)

| Компонент развития | Текущее состояние | Прогноз к 2028 г. | Инвестиции | Ключевые риски |

| Объем добычи золота | 74,3 т | 85–90 т | — | Энергетические ограничения, цены на золото |

| Развитие ОЭЗ | Действует | Расширение | 7 млрд руб. | Нормативно-правовая нестабильность |

| Производственные мощности | 50–60% загрузки | 75–85% | 29–30 млрд руб. | Кадровый дефицит, логистика |

| Диверсификация сырья | Монодобыча золота | Медь, молибден, редкоземы | 14–15 млрд руб. | Инфраструктура обработки |

Обсуждение

Формирование Северо-Восточного золотодобывающего кластера имеет объективные предпосылки, обусловленные огромным ресурсным потенциалом (более 5 тыс. т разведанного золота в ресурсной базе Магаданской области), наличием действующих производственных мощностей (фабрик переработки) и исторически сложившейся инфраструктуры. Однако его реализация требует решения комплекса системных вызовов.[4]

Во-первых, кластеризация должна базироваться на долгосрочной стратегии развития с государственной поддержкой инфраструктурных инвестиций. Опыт Магаданской области показывает, что крупные недропользователи (ПАО «Полиметалл», ООО «Полюс Магадан») способны к самостоятельному финансированию геологоразведки лишь при условии достаточной прибыльности текущих операций. Это ограничивает возможности для расширения ресурсной базы в периоды волатильности цен на золото.

Во-вторых, критически необходимо развитие инфраструктуры, прежде всего энергетических мощностей. Проекты Кекура и Клен на Чукотке демонстрируют, что при наличии запасов и технической готовности энергетические ограничения становятся блокирующим фактором. Требуется системное развитие локальной генерирующей базы (возможны ветроэнергетические установки, дизель-генерирующие комплексы).

В-третьих, формирование кластера должно содействовать диверсификации минерально-сырьевой базы. Переход от монодобычи золота к комплексному извлечению цветных металлов (медь из месторождения Песчанка, молибден, редкие элементы) повысит устойчивость к колебаниям конъюнктуры и создаст положительные внешние эффекты.

В-четвёртых, нормативно-правовая база требует перестройки. Необходимо дифференцировать условия разведки и разработки целиковых россыпей и техногенных объектов, учитывая особенность последних. Это позволило бы активизировать вовлечение в хозяйственный оборот технически готовых месторождений.

В-пятых, вопрос кадрового обеспечения может быть решён за счёт системного развития региональных образовательных учреждений с расширением грантов, стипендий и программ переподготовки специалистов.

Заключение

Аудит показывает, что потенциал Северо-Восточного золотодобывающего кластера существенен и может быть реализован при условии решения инфраструктурных, кадровых и нормативно-правовых барьеров. Текущие темпы роста добычи в Магаданской области (12,7% в 2024 г.) и Чукотке (прогноз 18,4% к 2028 г.) свидетельствуют о восходящем тренде, однако этого недостаточно для перехода от отраслевого развития к полноценной кластеризации.[4][5]

Ключевые рекомендации: (1) увеличение федерального финансирования геологоразведочных работ; (2) прямые государственные инвестиции в энергетическую инфраструктуру; (3) пересмотр нормативно-правовой базы в отношении техногенных россыпей; (4) развитие системы кадрового обеспечения; (5) стимулирование инвестиций в диверсификацию минерально-сырьевой базы.

Только при комплексной реализации этих мер Северо-Восточный золотодобывающий кластер сможет реализовать свой экономический потенциал и внести значительный вклад в развитие российской экономики на условиях устойчивого недропользования.

References

1. Андреев, Г. В. Минерально-сырьевая база золота Магаданской области: состояние и перспективы развития / Г. В. Андреев, М. В. Зотова // Горная промышленность. – 2023. – № 4. – С. 45–52.2. Булава, В. И. Аудит формирования кластерных структур в горнодобывающей промышленности дальневосточного региона / В. И. Булава // Научные труды Дальневосточного государственного технического университета. – 2022. – Т. 18. – № 2. – С. 34–41.

3. Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2024 году / Министерство природных ресурсов и экологии РФ. – М., 2025. – 287 с.

4. Жданов, П. А. Геолого-технологическое картирование месторождений золота Чукотского автономного округа / П. А. Жданов, Н. С. Петров // Разведка и охрана недр. – 2024. – № 8. – С. 12–19.

5. Золотодобывающая промышленность Дальнего Востока России: экономико-геологический анализ / Под ред. В. И. Старостина. – Магадан: Кордис, 2023. – 156 с.

6. Концепция развития Северо-Восточного межрегионального золотодобывающего кластера на период до 2030 года / Администрация Магаданской области, Администрация Чукотского АО. – Магадан, 2024. – 94 с.

7. Мальцев, В. В. Инвестиционная привлекательность проектов на месторождениях Кекура и Клен: анализ барьеров развития / В. В. Мальцев, Д. А. Кульшин // Вестник ДВО РАН. – 2024. – № 3. – С. 78–85.

8. Нечипоренко, А. М. Техногенные россыпи золота Магаданской области: потенциал и проблемы освоения / А. М. Нечипоренко, А. В. Широков // Горный журнал. – 2025. – № 2. – С. 55–62.

9. Отчёт о состоянии минерально-сырьевой базы Дальневосточного федерального округа / ФГБУ «Всероссийский научно-исследовательский геологический институт». – СПб., 2024. – 213 с.

10. Петрова, О. О. Кластерные подходы в управлении региональной минерально-сырьевой базой / О. О. Петрова // Экономика и управление в горной промышленности. – 2024. – Т. 5. – № 1. – С. 23–31.

11. Платонов, Е. И. Нормативно-правовые барьеры в сфере геологоразведочных работ: опыт северо-восточного региона / Е. И. Платонов // Право и экономика недропользования. – 2023. – № 6. – С. 41–48.

12. Состояние и перспективы развития горнодобывающей отрасли в Чукотском автономном округе / Авт.-сост. Н. Л. Вольский. – Анадырь: Изд-во ЧАО, 2024. – 128 с.

13. Татарников, С. А. Инфраструктурные вызовы развития золотодобычи в Арктике: энергетика, логистика, кадры / С. А. Татарников // Проблемы развития Арктики. – 2024. – № 4. – С. 102–115.

14. Федоров, М. В. Динамика добычи благородных металлов на северо-востоке России: прогноз до 2028 года / М. В. Федоров, А. Е. Соколов // Минеральные ресурсы России. – 2025. – № 1. – С. 12–18.

15. Юрчак, О. С. Экологический аудит золотодобывающих производств в условиях вечной мерзлоты / О. С. Юрчак, Л. М. Воронина // Экология и промышленность России. – 2024. – Т. 28. – № 9. – С. 34–39.