Abstract: This article examines the formation and transformation of the institutional environment of the Russian venture capital market. It analyzes the development of the regulatory and legal mechanisms governing venture capital, identifies the key structural constraints of the national model, and explores current trends in the high-risk financing market. Particular attention is paid to the limited availability of investor exit channels, the transformation of the market participant structure, and the crisis of early-stage financing. Based on the research findings, the article proposes directions for adapting foreign mechanisms of venture ecosystem development, taking into account Russia’s institutional specifics.

Keywords: venture capital, innovation, startup, investment partnership, development institutions, technological sovereignty, investment infrastructure.

Введение

В современных условиях научно-технологическое развитие становится одним из определяющих факторов обеспечения устойчивого экономического роста и международной конкурентоспособности государств. В мировой практике венчурное финансирование рассматривается не только как инструмент привлечения капитала в инновационный сектор, но и как механизм ускоренного формирования новых рынков, коммерциализации результатов исследований и создания высокотехнологичных компаний.

Однако институциональные предпосылки формирования эффективного рынка высокорискового финансирования возникают постепенно и требуют наличия развитой нормативной среды, стимулирующих мер государственной политики, частного капитала и механизмов инвестиционного выхода. В России данные элементы начали складываться существенно позднее, чем в странах-лидерах мирового венчурного рынка.

Дополнительное влияние на развитие национальной венчурной системы оказали геополитические ограничения, сокращение международного сотрудничества и снижение активности иностранных инвесторов.

Цель исследования — выявить институциональные ограничения развития венчурного инвестирования в Российской Федерации, определить особенности национальной модели венчурного финансирования в современных условиях и разработать направления адаптации зарубежных практик с учетом российских экономических и правовых условий.

Методологическая основа исследования

Методологическую основу исследования составили методы институционального, сравнительного и статистического анализа. Для оценки структурных изменений на российском рынке венчурного капитала был использован индекс Салаи, а также проведен анализ нормативно-правовой базы и статистических данных о развитии венчурного финансирования.

Эволюция институциональной модели венчурного инвестирования в России

Формирование институциональных основ российского рынка венчурного инвестирования происходило существенно позже по сравнению с ведущими мировыми экономиками. В странах с развитой инновационной системой ключевые элементы регулирования высокорисковых инвестиций начали складываться еще во второй половине XX века, тогда как в России создание соответствующей нормативной и организационной базы началось только в конце 1990-х гг [1]. Это обусловило догоняющий характер развития отечественной модели.

Одним из первых шагов стало утверждение Правительственной комиссией по научно-инновационной политике документа «Основные направления развития внебюджетного финансирования высокорисковых проектов в научно-технической сфере на 2000–2005 гг.». В нем впервые была предпринята попытка институционально определить содержание венчурного финансирования и обозначить его роль в поддержке инновационного сектора экономики. Одновременно на государственном уровне было зафиксировано отсутствие специализированной нормативно-правовой базы, регулирующей деятельность венчурных структур и обеспечивающей механизмы стимулирования инвестиционной активности. Уже на начальном этапе стало очевидно, что развитие высокорискового финансирования сдерживается не столько дефицитом капитала, сколько отсутствием институтов, способных обеспечить эффективное взаимодействие инвесторов и технологического бизнеса.

Следующий этап связан с включением механизмов венчурного финансирования в существующую систему инвестиционного законодательства. В 2002 году венчурные фонды были интегрированы в категорию закрытых паевых инвестиционных фондов, деятельность которых регулируется Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах». В рамках данного механизма имущество фонда передается в доверительное управление специализированной управляющей компании, при этом сам фонд не обладает статусом юридического лица.

Практика показала, что именно ЗПИФ стали основной организационной формой функционирования венчурных фондов в России [2]. Существенным преимуществом данной модели выступает отсутствие возможности досрочного погашения инвестиционных паев, что обеспечивает относительную стабильность привлеченного капитала и позволяет ориентироваться на долгосрочный горизонт инвестирования.

В последующие годы нормативная база продолжила трансформироваться. Федеральным законом от 28.12.2024 №532-ФЗ были внесены изменения в Федеральный закон «Об инвестиционных фондах», предусматривающие увеличение максимального срока доверительного управления закрытыми фондами с 15 до 49 лет. Указанные изменения направлены на адаптацию инвестиционных механизмов к специфике технологического сектора, где коммерциализация разработок требует существенно большего временного интервала.

Важным этапом развития институциональной системы стало создание в 2006 году АО «Российская венчурная компания», функционирующей по модели фонда фондов. Основной задачей новой структуры являлось привлечение частного капитала и участие в формировании национальной венчурной экосистемы посредством софинансирования инвестиционных фондов.

Дальнейшее развитие происходило через внедрение инструментов, используемых в международной практике. В частности, Федеральным законом от 28.11.2011 №335-ФЗ «Об инвестиционном товариществе» была введена новая форма коллективного инвестирования, во многом основанная на модели limited partnership, широко распространенной в США и странах Европы. Однако российская версия данного института сохранила ряд существенных ограничений. Согласно п. 3 ст. 3 Федерального закона №335-ФЗ физические лица не могут выступать сторонами договора инвестиционного товарищества, что ограничивает возможности участия бизнес-ангелов и частных инвесторов в финансировании стартапов.

Дополнительно в российскую правовую систему постепенно были интегрированы отдельные инструменты венчурных сделок. Так, ст. 429.3 Гражданского кодекса РФ закрепила механизм опционного договора, позволяющий заранее фиксировать условия приобретения или отчуждения долей участия при наступлении определенных обстоятельств [3]. В 2021 году законодательное оформление получил механизм конвертируемого займа, предусматривающий возможность трансформации заемных средств в долю участия в компании [4].

Современные особенности развития российского венчурного рынка

Современное состояние российского рынка венчурного капитала характеризуется существенным расхождением с глобальными тенденциями.

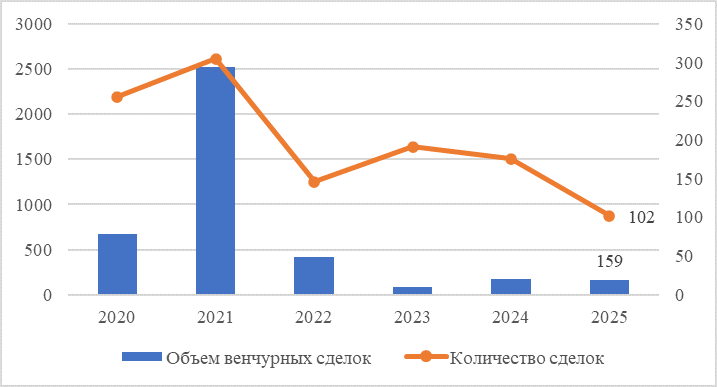

Мировой рынок в последние годы демонстрирует восстановление инвестиционной активности. Значительная часть роста связана с развитием технологий искусственного интеллекта, цифровых решений и оборонно-технологического сектора. Российский рынок, напротив, продолжает сталкиваться с ограничениями. В 2025 году объем венчурного финансирования составил 159 млн долл., что оказалось на 10% ниже уровня предыдущего года, тогда как количество сделок сократилось на 42% и составило 102 операции. (рис 1)

Рис. 1 – Динамика объема (млн. долл. США) и количества венчурных сделок в РФ с 2020 — 2025 гг. Источник: составлено автором на основе [5]

Одной из наиболее существенных особенностей стало формирование «замкнутого» рынка. Для функционирования венчурной системы принципиально важны не только механизмы инвестирования, но и наличие каналов выхода. Однако в российских условиях публичный рынок капитала остается ограниченным источником ликвидности. В 2025 году объем pre-IPO сократился в 2,4 раза по сравнению с 2024 годом до 1,6 млрд руб. [5]. В результате возрастает роль сделок M&A.

Дополнительной проблемой остается кризис ранних стадий финансирования. Снижение объема посевных инвестиций почти на 67% представляет особую угрозу, поскольку именно ранние стадии формируют основу будущего развития всей инвестиционной экосистемы (табл. 1).

Таблица 1

Объем сделок по стадиям венчурного финансирования в России

в 2024–2025 гг., млн долл.

| Стадия | 2024 | 2025 | Абсолютное изменение | Темп изменения, % |

| Посевная стадия | 27 | 9 | -18 | -66,7 |

| Ранняя стадия | 52 | 36 | -16 | -30,8 |

| Поздняя стадия | 97 | 70 | -27 | -27,8 |

Источник: составлено автором на основе [5]

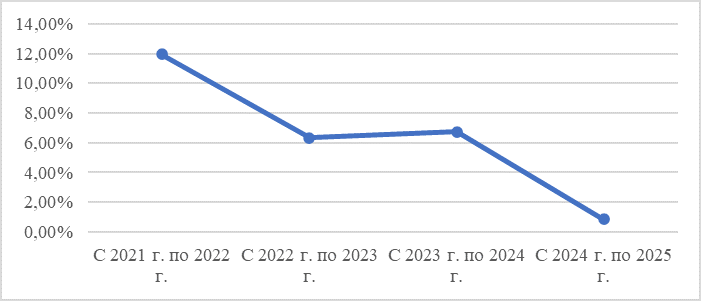

Для оценки структурных изменений был применен индекс Салаи. Полученные результаты свидетельствуют, что общий показатель структурных изменений составил 33,8%. Наиболее существенные изменения пришлись на 2022 год. В частности, сократилась роль иностранного капитала и усилилось значение корпоративных инвесторов и бизнес-ангелов (рис. 2).

Рис. 2 – Сравнение Индекса Салаи по годам

Источник: построено автором

Особое значение приобретает развитие внутренних инвестиционных ресурсов. По экспертным оценкам, количество частных инвесторов, потенциально готовых участвовать в финансировании технологических компаний, достигает двух миллионов человек [6]. Необходимость формирования устойчивой модели также закреплена Концепцией технологического развития Российской Федерации до 2030 года.

В этой связи целесообразной представляется адаптация ряда зарубежных механизмов (табл. 2)

Таблица 2

Рекомендации по адаптации зарубежных механизмов в российских условиях

| Рекомендация для России | Конкретная зарубежная практика |

| Ввести образовательные программы для основателей стартапов, бизнес-ангелов и частных инвесторов по венчурному финансированию и оценке технологических компаний. | Национальная ассоциация венчурного капитала NVCA — формирование профессионального сообщества инвесторов и образовательных инициатив (США). |

| Развивать университетские акселераторы и программы коммерциализации исследований при вузах. | Закон Bayh–Dole, стимулирующий коммерциализацию университетских разработок (США); программа EXIST для поддержки университетских стартапов (Германия). |

| Ввести опцион на выкуп государственной доли инвесторами в фондах. | Программа Yozma, предоставлявшая инвесторам право выкупа госдоли и привлекшая частный капитал (Израиль). |

| Увеличить грантовую и посевную поддержку технологических стартапов. | Startup India Seed Fund Scheme (Индия); Innofund для поддержки начинающих высокотехнологичных компаний (Китай). |

| Увеличить налоговые вычеты по расходам на НИОКР. | Налоговый вычет по НИОКР до 200% для стимулирования инвестиций в исследования и разработки (Китай). |

Источник: составлено автором

Заключение

Проведенное исследование показало, что ключевые ограничения развития российского рынка венчурного капитала связаны не только с внешними шоками, но и со спецификой институционального устройства системы.

Несмотря на постепенное развитие нормативной базы, российская модель по-прежнему характеризуется ограниченным участием частного капитала, недостаточной развитостью инфраструктуры выхода и высокой ролью государства.

Полученные результаты позволяют сделать вывод о том, что адаптация зарубежного опыта должна носить комплексный характер и учитывать национальные особенности функционирования инвестиционной среды. Ключевым условием долгосрочного развития становится создание устойчивой экосистемы, объединяющей государственные институты, частных инвесторов, университетскую среду и инновационный бизнес.

References

1. Родионова Ольга Михайловна Правовое регулирование венчурного инвестирования в России: пробелы и противоречия // Управление наукой и наукометрия. 2024. №1. URL: https://cyberleninka.ru/article/n/pravovoe-regulirovanie-venchurnogo-investirovaniya-v-rossii-probely-i-protivorechiya (дата обращения: 28.05.2026).2. Левин Алексей Максимович Правовой режим венчурных фондов в Российской Федерации // Диалог. 2025. №1 (31). URL: https://cyberleninka.ru/article/n/pravovoy-rezhim-venchurnyh-fondov-v-rossiyskoy-federatsii (дата обращения: 01.06.2026).

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 08.08.2024). Статья 429.3 «Опционный договор» // КонсультантПлюс. – URL: https://www.consultant.ru/document/cons_doc_LAW_5142/68a620c3684c0011e9ba824f682edc3a8580ad0e/ (дата обращения: 28.05.2026).

4. Федеральный закон от 02.07.2021 № 354-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // КонсультантПлюс. – URL: https://www.consultant.ru/document/cons_doc_LAW_389141/b004fed0b70d0f223e4a81f8ad6cd92af90a7e3b/#dst100029 (дата обращения: 28.05.2026).

5. Венчурная Евразия: итоги 2025 года [Электронный ресурс] / Б1, Dsight. – Режим доступа: https://b1.ru/analytics/b1-dsight-venture-eurasia-2025-results-review/ (дата обращения: 28.05.2026).

6. Бесценные бумаги: почему наши технологические компании не идут на биржу / / Известия [Электронный ресурс]. URL: https://iz.ru/1506842/aleksandr-lesnykh/bestcennye-bumagi-pochemu-nashi-tekhnologicheskie-kompanii-ne-idut-na-birzhu (дата обращения: 28.05.2026)