Abstract: This article introduces the concept of a lease. It provides a detailed analysis of the structure of a lease agreement, the economic evaluation of its application, and the factors that influence leases.

Keywords: rent, tenant, landlord.

Понятие «аренда» представляет собой возмездную передачу какой-либо собственности во временное пользование и владение арендатору. В истории российской экономики арендные отношения в производственной сфере возродились в период реформ — в 90-ые годы прошлого столетия. Арендные отношения рассматривались как альтернатива приватизации.

Рассматривая сущность данного понятия в соответствии с Гражданским кодексом, можно определить термин «аренда» как передачу арендодателем арендатору имущества во временное владение и пользование. Отношения арендодателя и арендатора устанавливаются договором аренды, общие принципы которого регулируются ст. 607 ГК РФ [1]. Статья 606 Гражданского кодекса РФ определяете договор аренды как договор, по которому арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Рассматривая правовую сторону договора аренды, договор считается заключенным с момента достижения сторонами соглашения по его существенным условиям.

Передача сданного в аренду имущества арендатору представляет собой исполнение заключенного и вступившего в силу договора аренды со стороны арендодателя. Этот нюанс имеет важное значение в том плане, что уже после подписания договора для сторон может наступать предусмотренная договором ответственность за неисполнение или ненадлежащее исполнение условий договора, в том числе за непередачу имущества в пользование или неуплату арендных платежей. В то же время соглашение, по которому будут осуществляться только арендные платежи, а имущество в пользование так передано и не будет, не исключено, что может быть переквалифицировано в другой вид договора или признана недействительной [4].

Арендные операции оказывают прямое влияние на имущественное состояние и финансовые результаты деятельности организации и косвенное — на сумму уплачиваемых ею в бюджет и внебюджетные фонды налоговых платежей. В связи с этим возникает необходимость в получении достоверных сведений о величине и структуре арендных операций.

Аренда допускается во всех отраслях экономики и может применяться в отношении имущества всех форм и видов собственности.

В аренду могут быть переданы:

- земли и другие природные ресурсы;

- предприятия (объединения), организации, структурные единицы объединений, производства, цехи, иные подразделения предприятий, организаций;

- отдельные помещения, здания, сооружения, оборудование, транспортные средства, сельскохозяйственная техника, инвентарь, инструмент, другие материальные ценности;

- рабочий скот.

Право сдачи имущества в аренду принадлежит собственнику. Арендодателями могут быть органы и организации, уполномоченные собственником сдавать имущество в аренду. Землю и другие природные ресурсы в аренду сдают местные органы власти.

Арендаторами могут быть юридические и физические лица, совместные предприятия, международные объединения и организации с участием белорусских и иностранных юридических лиц, а также иностранные государства, международные организации.

Основным документом, регламентирующим отношения арендодателя с арендатором, является договор аренды. Договор аренды заключается на началах добровольности и полного равноправия сторон. Договоры аренды земли и других природных ресурсов подлежат регистрации.

В договоре аренды предусматриваются:

- выполнение договорных обязательств;

- состав и стоимость передаваемого в аренду имущества, порядок его передачи;

- размер и порядок формирования арендной платы, срок аренды;

- распределение обязанностей сторон по полному восстановлению и ремонту арендованного имущества;

- обязанность арендодателя предоставить арендатору имущество в состоянии, соответствующем условиям договора;

- обязанность арендатора пользоваться имуществом в соответствии с условиями договора, вносить арендную плату и возвратить имущество после прекращения договора арендодателю в состоянии, обусловленном договором;

- право арендатора на выкуп арендованного имущества.

В договор аренды земли и других природных ресурсов включаются также обязанности арендатора по рациональному использованию природного объекта в соответствии с его целевым назначением.

Арендная плата устанавливается договором как часть материальных затрат арендатора, включаемая в себестоимость продукции (работ, услуг), и как доход арендодателя. Арендная плата может устанавливаться на все арендованное имущество в совокупности или отдельно по каждому объекту. При аренде предприятий (объединений), зданий и сооружений в состав арендной платы может включаться плата за землю и другие природные ресурсы.

Экономическая выгодность аренды как для арендодателя, так и для арендатора во многом зависит от размера арендной платы. Порядок, условия и сроки внесения арендной платы определяются договором аренды. Важнейшим условием деятельности на рынке недвижимости является полное и своевременное исполнение договорных обязательств.

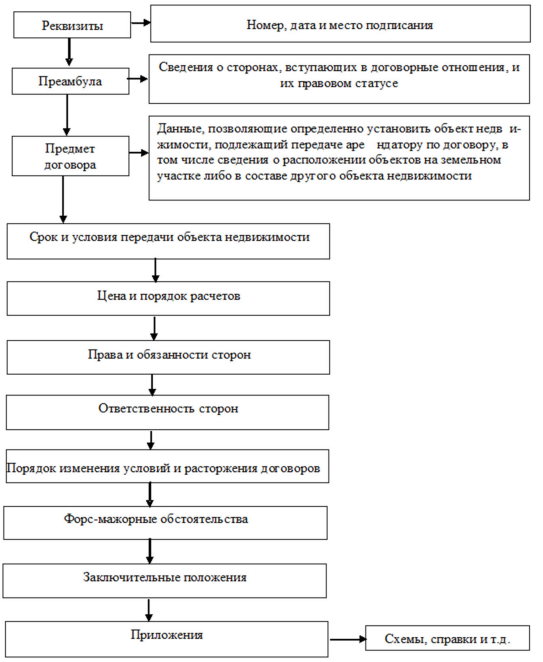

Структура стандартного договора аренды недвижимого имущества представлена на рис. 1.1.

Рис. 1.1. Структура договора аренды [12]

В предмете договора должны быть указаны официальные характеристики объекта недвижимости, полученные из сведений Единого государственного реестра недвижимости (кадастровые сведения), такие как площадь, кадастровый номер и другие [6].

Размер арендной платы также определяется договором аренды недвижимого имущества.

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой его составной части. Согласно договору, размер арендной платы может изменяться по соглашению сторон в сроки, определенные договором, но не чаще одного раза в год. В предусмотренных законом случаях стороны могут использовать фиксированные ставки арендной платы, устанавливаемые государственными органами. А также могут устанавливать самостоятельно, исходя из своих расходов на помещение, а также исходя из экономической выгоды такого помещения [7].

В договоре аренды указывается не только годовая или ежемесячная арендная плата, но и периодичность внесения арендных платежей.

Если арендатор существенно и систематически нарушает сроки арендной платы, то арендодатель имеет право требовать досрочно:

- внесения арендной платы, но не более чем за два срока подряд;

- расторжения договора, если арендатор не вносит арендную плату более двух сроков подряд [8].

Ставка арендной платы напрямую зависит от арендных сделок в данном регионе (городе), т.е. от соотношения спроса и предложения на аренду данного вида имущества.

Кроме отмеченных рыночных факторов, ставка арендной платы на здания зависит от сопутствующих факторов, показанных на рис. 1.2.

Рис.1.2. Состав факторов, влияющих на ставку арендной платы здания [6]

Структура арендной платы зависит от того, как распределяются расходы по текущему ремонту арендуемого здания или помещения между арендодателем и арендатором.

Все текущие платежи по содержанию здания (отопление, освещение, уборка мусора, охрана, мелкий ремонт и т.п.) несет арендатор, поэтому эти расходы не включаются в арендную плату. На арендатора ложится риск ответственности за сохранность арендуемого имущества, поэтому он оплачивает страховые взносы по имущественному страхованию, компенсируя эти расходы через арендные платежи [13].

Главный элемент в арендной плате, который определяет выгодность арендной сделки для арендодателя — арендный процент. По экономическому смыслу арендный процент подобен банковскому проценту, он характеризует доход на вложенный капитал, передаваемый арендатору в виде имущества в натурально-вещественной форме.

Арендатор рассчитывает выгодность аренды помещения исходя из планируемого чистого дохода, который он может получить от бизнеса, развернутого в арендуемом помещении.

Сумма арендной платы рассчитывается методом остатка, т.е. как остаток от валового дохода за вычетом всех операционных затрат и прибыли. Следовательно, сумма арендной платы в год:

Sap = B -ЗОП — П (1.1)

где В — валовой доход (выручка);

3ОП — текущие операционные затраты;

П — планируемая сумма прибыли.

Рассмотрим на примере расчет арендной платы по формуле 1.1. Данные для расчета: В = 2 000 000 р., ЗОП = 1 100 000 р., П=500 000 р. Sар = 2 000 000 — 1 100 000-500 000 = 400 000 р. Остаток составляет 400 000 р., сумма арендной платы 330 000 р.

Следовательно, аренда является выгодной для организации.

References

1. Борисов Е. Ф. Экономика : учебник и практикум / Е. Ф. Борисов. – 7-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2021. – 383 с.2. Андреев А. Ф. Основы экономики и организации нефтегазового производства. Учебное пособие для студентов учреждений высшего образования. Гриф УМО вузов России / Андреев Александр Федорович. – Москва : Академия (Academia), 2014. – 499 c.

3. Игнатьев С.В. Основы экономики нефтегазовой отрасли. Учебное пособие / С.В. Игнатьев. Москва: МГИМО-Университет, 2017. – 370 c.

4. Грачева Р. Е. ПБУ «Учет аренды». Поговорим о хорошем // Актуальные вопросы бухгалтерского учета и налогообложения. – URL: www.garant.ru

5. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2016) [Электронный ресурс]: справочная правовая система «КонсультантПлюс» – URL: http://www.consultant.ru/