Abstract: The country's banking system is one of the key areas that significantly influences the level of economic development of the state as a whole and its position in the world political arena. Over the past three years, the Russian banking system has been operating under severe sanctions pressure and has been forced to effectively adapt to the changed conditions. This article examines the key features of the Russian banking sector that allow it to minimize the negative impact of external restrictions.

Keywords: banking system, finance, sanctions, Bank of Russia, inflation, SWIFT, SBP, key rate.

Банковская система является базой, на которой выстраивается вся экономика российского государства. На протяжении десятилетий своего существования она сталкивалась с множеством негативных факторов: как внутренних, так и внешних. При этом внешнее давление в основном имело прямую взаимосвязь с глобальной политической обстановкой, а также стремлением отдельных стран – «сверхдержав» ограничить темпы экономического развития и права других государств.

Одним из последних «вызовов» для российской банковской системы стали новые пакеты западных санкций, основная задача которых заключается в создании ограничений для участия РФ на глобальном финансовом рынке. При этом, согласно предположениям финансовых экспертов, истинная цель состоит в том, чтобы привести страну к банкротству и тем самым обеспечить ее зависимость от внешних связей, преимущественно с США и странами коллективного Запада [4].

Многие современные авторы, такие как Г.В. Семеко [4], А.В. Зимовец [1,2], Н.Ю. Титова [5], Е.Г. Ковалева [3] и др., рассматривают в своих научных работах особенности развития национального банковского сектора в условиях санкционных ограничений.

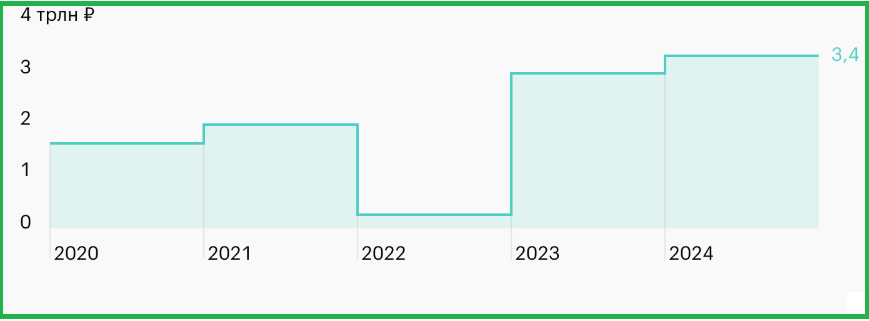

Прежде всего, необходимо отметить, что несмотря на все ограничительные меры, предпринятые в отношении российской банковской системы, прибыльность данного сектора только возрастает [6].

После сильного спада в 2022 году, в течение двух последующих лет заметна возрастающая динамика прибыли. По итогам 2024 года она составила уже более 3,4 трлн. рублей (рисунок 1).

Рисунок 1. Динамика показателей прибыли российских банков в период

с 2020 по 2024 гг.

Такой существенный рост обусловлен в первую очередь расширением масштабов банковского бизнеса, а также снижением его маржинальности в условиях жесткой кредитной и финансовой политики Центрального Банка.

Остановимся подробней на ключевых особенностях функционирования банковской системы России в настоящее время, в условиях действия внешних ограничений.

Одна из наиболее важных особенностей заключается в варьировании ключевой ставки Центрального Банка. Это связано с тем, что одним из результатов действия новых пакетов санкций на банковскую систему РФ стал стремительный рост инфляции в стране. Существенные ограничительные меры повлияли на уровень предложения отраслевых рынков, при этом большими темпами возрастала мировая стоимость на газ и нефть. Эти и некоторые другие факторы в совокупности привели к росту инфляции, а она в свою очередь в значительной степени сдерживает развитие национальной экономики.

Поэтому ЦБ решил воспользоваться одним из наиболее эффективных методов денежно-кредитной политики, а именно изменением ключевой ставки. Задача данного инструмента состоит в том, чтобы таргетировать инфляцию, то есть установить ее на уровне нормативного показателя – 4%. Установленная цель является неизменной. Однако после того, как экономика страны в 2022 году оказалась под давлением беспрецедентных санцкионных ограничений, Центробанк допустил более плавное и поэтапное снижение инфляции до необходимого целевого уровня, чтобы финансовый сектор мог постепенно адаптироваться к изменившимся условиям.

На рисунке 2 отражена взаимосвязь между ключевой ставкой ЦБ и уровнем инфляции.

Рисунок 2. Динамика изменения ключевой ставки Центрального Банка и инфляции в период с июня 2024 по ноябрь 2024 года

Хотя варьирование ключевой ставки способствует снижению инфляции, необходимо отметить, что наблюдаются существенные негативные эффекты применения данного инструмента. Речь идет об удорожании кредитных и ипотечных займов. Тем не менее на сегодняшний день практически половина кредитов, которые берут в отечественных банках заёмщики, приходится на ипотеку. На втором месте находятся потребительские кредиты, а на третьем – автокредиты.

Еще одна особенность заключается в разработке и внедрении системы СПФС. Одной существенных санкционных мер, которые были предприняты против банковской системы РФ, является отключение значительной части коммерческих банковских организаций от международной системы SWIFT. Указанная система позволяла осуществлять валютные транзакции. Банк России был заранее готов к возможности отключения и занимался разработкой альтернативного варианта, а именно «Системы передачи финансовых сообщений» (СПФС). Начиная с 2023 года все банки РФ в обязательном порядке должны применять указанную систему с целью осуществления финансовых коммуникаций.

В 2023-2024 году продолжилось активное внедрение в банковскую систему технологий связанных с удаленной идентификацией с применением различных индивидуальных биометрических данных.

Банк России продолжает эффективно осуществлять работу, связанную с расширением возможностей сервисов, основанных на применении единой биометрической системы (ЕБС). К примеру, была реализована возможность применения биометрических данных для получения электронной подписи, а также осуществления покупок – биоэквайринг.

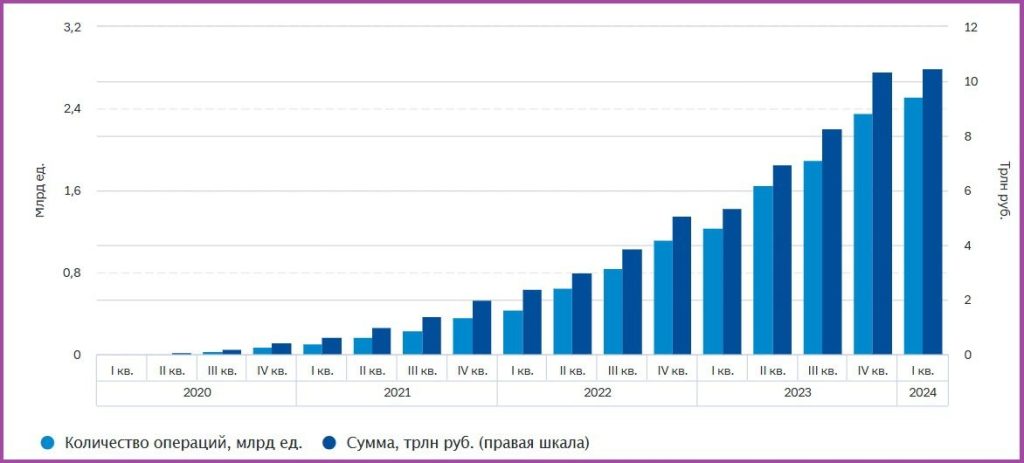

Внешние ограничения коснулись и расчетов по платежным картам. После того как Mastercard и Visa перестали осуществлять свою деятельность в России, в стране начала активно развиваться собственная платежная система МИР. Кроме того, значительно выросло число денежных переводов через разработанную Банком России специализированную «Систему быстрых переводов» (СБП).

СБП является одним из самых успешных проектов, который стремительно развивается в настоящее время. По итогам первых трех месяцев 2024 года, через данную систему было проведено более двух с половиной миллиардов операций на сумму более 10 триллионов рублей. Если сравнивать данные показатели с теми, которые были в 2023, то они выросли вдвое.

Динамика применения СБП в России отражена на рисунке 3.

Рисунок 3. Динамика операций, проведенных через систему быстрых платежей в период с 2020 по 2024 год.

Как видно из представленного графика, масштаб применения СБП в России возрастает с каждым годом, что говорит об эффективности данного проекта и его устойчивости несмотря на различные внешние угрозы.

Еще одна особенность состоит в расширении возможностей трансграничных расчетов. С этой целью применяются цифровые права. Они позволяют отечественным импортерам и экспортером осуществлять банковские операции за пределами страны. Это в свою очередь способствует поддержке банковского и производственного сектора.

Необходимо отметить, что Банк России вместе с Правительством РФ ведет активную коммуникацию с дружественными странами в отношении приоритетного применения рубля, а также других типов национальных валют в осуществлении расчетов между странами.

В согласии с «Проектом основных направлений развития финансового рынка РФ на 2025 год и период 2026 и 2027 годов», в банковском секторе планируется реализация дальнейших изменений с целью минимизации внешних угроз [7]:

‒ применение российской валюты, а также валюты государств-партнеров в области трансграничных финансовых операций, с целью минимизации рисков, возникающих в связи с политикой недружественных стран;

‒ расширение возможностей, связанных с международными взаиморасчетами и финансовой коммуникацией с дружественными странами, в частности применение системы СПФС;

‒ расширение возможностей применения системы быстрых переводов, в том числе для международных расчетов;

‒ обеспечение возможностей расширения инфраструктуры, связанной с приемом платежных карт «МИР» в других странах;

— закрепление на законодательном уровне возможности открытия отдельных подразделений (филиалов) банковских организаций дружественных государств;

— ведение деятельности, связанной с обеспечением условий для упрощенного доступа на отечественный фондовый рынок инвесторов стран-партнеров, в том числе тех из них, которые являются членами Евразийского экономического союза;

— Банк России в будущем будет продолжать обеспечивать условия для применения цифровых прав в области реализации трансграничных расчетов, а также использования цифровых валют в сфере внешней торговли.

Таким образом, анализ ключевых особенностей современной банковской системы показал, что несмотря на влияние внешних ограничений, связанных с увеличением санкционного давления, российский банковский сектор показывает высокий уровень эффективности и успешно адаптируется к существующим рискам. Банк России ведет активную деятельность, направленную на стабилизацию банковской системы и всей национальной экономики, а также минимизации последствий внешних угроз и эффективной борьбы с последствиями внешних ограничений.

References

1. Зимовец А. В., Климачев Т. Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. 2023. Т. 13, № 1. С. 181–202.2. Зимовец А. В., Сорокина Ю. В., Ханина А. В. Комплекс предложений по защите экономики России от санкций стран Запада на макро-, мезо- и микро уровне // Экономические отношения. 2022. Т. 12, № 2. С. 195–214.

3. Ковалева Е. Г., Корсачева Е. А., Васильев И. И. Влияние антироссийских санкций на банковскую систему РФ. Меры поддержки Центральным Банком России банковского сектора в связи с антироссийскими санкциями // Финансовые рынки и банки. 2022. № 11. С. 25–29.

4. Семеко Г. В. Банковский сектор России в условиях международных санкций // Экономические и социальные проблемы России. 2023. № 2 (54). С. 106–129.

5. Титова Н. Ю., Коркишко Е. А., Рыбина Е. Е. Влияние международных санкций на обеспечение устойчивости банковской системы РФ // Финансовые исследования. 2022. № 2 (75). С. 9–21.

6. «Годовой отчет Банка России за 2023 год» // URL: https://cbr.ru/Collection/Collection/File/49041/ar_2023 (дата обращения 12.02.25г).

7. «Проект Основных направлений развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов» // URL: https://fkdconsult.ru/wp-content/uploads/2024/09/osnovnye-napravleniya-razvitiya-finansovogo-rynka (дата обращения 12.02.25г).