экспертных агентств. Выводы. Вопросы повышения финансовой грамотности населения все чаще стоят на повестке дня правительств разных стран. На сегодняшний день, когда Россия все больше интегрируется в мировое сообщество и становится полноправным игроком на мировом рынке, необходимость повышения финансовой грамотности местного населения возрастает

Abstract: The relevance of the study due to the fact that today it is necessary to regularly monitor the attitudes and needs of citizens and to monitor the dynamics of the demand for certain financial products, identifying common mistakes or misunderstandings faced by the Russians when making financial decisions. Russian consumers are unique, and financial behavior of Russians has a distinct cultural and geographic specifics. The financial awareness, literacy and expertise of our people are just beginning to emerge as growth. The purpose of this study is to combine disparate pieces of data 2008 – 2015, contained in open sources of information to obtain amount of information allowing a better understanding of the interdependence between the players of the financial market and predict the further development and possible implications for businesses and people in the financial sector in a crisis. Materials and methods. In the present work using a systematic approach and comparison method analysed aspects of the impact of the economic crisis on the financial behavior of Russian citizens. Results. The scope of the results covers research for students and teachers, as well as recommendations for banking or other financial enterprises and organizations. Presented analytical data to indicate trends in the financial behavior of citizens. Presents a qualitative description of the financial behavior of Russian citizens in crisis economic conditions based on available data expert agencies. Conclusions. The issues of improving financial literacy increasingly are on the agenda of governments of different countries. Today, when Russia is increasingly integrated into the world community and becomes a full player on the world market, the need to improve financial literacy of the local population increases

Keywords: marketing, Finance, Economics, behavior analysis, crisis

Введение

С помощью теории цикла можно сказать, что все сферы жизнедеятельности человека, а также природные явления развиваются циклично. Это же относится и к экономической сфере. Существует теория экономического цикла, которая объясняет характер развития экономики во времени. Статистические данные свидетельствуют о том, что изменение показателей, характеризующих хозяйственную деятельность , происходит не монотонно, а колебательно (циклически). Направление и степень изменения показателя или совокупности показателей, характеризующих развитие народного хозяйства, определяют как экономическую конъюнктуру. Поэтому теорию экономических циклов называют также теорией конъюнктуры. Под экономическим циклом подразумевается период развития экономики между двумя одинаковыми состояниями конъюнктуры. Одним из таких состояний в теории цикла является кризис.

Кризисы, как считают многие ученые, могут отражать не только противоречия функционирования и развития – они могут возникать и в самих процессах функционирования. Это, например, противоречие между уровнем техники и квалификацией персонала, точными технологиями и условиями ее использования (помещение, климатическая среда, технологическая культура и пр.). Кризис – это крайнее обострение противоречий в социально – экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Причины кризиса могут быть объективными, связанными с циклическими потребностями модернизации и реструктуризации; субъективными, отражающими ошибки; природными и т.д. Причины кризиса могут быть внешними и внутренними. Если понимать кризис таким образом, то можно констатировать, что опасность кризиса существует всегда, что его необходимо предвидеть и прогнозировать.

Сберегательное поведение населения в последнее время изучается достаточно пристально. Внимание к этому вопросу не случайно. Банковские вклады являются важным инвестиционным ресурсом, а финансовая грамотность населения уже рассматривается как существенный фактор развития страны в целом. Проведем анализ российских и зарубежных источников по исследуемой тематике.

В работе [1] Фатихов А.И. описывает основные проблемы социального управления финансовым поведением населения. В статье [2] Ярашева А.В. анализирует особенности функционирования исламской экономической модели, в частности банковской системы, активные и пассивные операции в исламских банках. Применение таких финансовых инструментов в России можно было бы использовать в качестве эффективной антикризисной меры. Как меняется их финансовое поведение в условиях кризиса? Ответ на этот вопрос пытается найти автор статьи [3] Щербаль М.С., анализируя данные общероссийских опросов о финансовом поведении домохозяйств в период кризиса 2008–2009 гг. Положительное изменение финансового поведения населения — одна из основных целей запуска государственной программы финансового образования населения России. Достичь этой цели можно с помощью изучения факторов и мотивов, влияющих на выбор модели поведения — сберегательной, кредитной, инвестиционной или страховой. Галишникова Е.В. подчеркивает необходимость организации обучения населения нашей страны по вопросам планирования личного бюджета. Многие последствия в инвестиционной сфере связаны со слабым институциональным обеспечением эффективного использования личных сбережений населения в качестве инвестиций [4]. Бесспорно, личные сбережения являются надежным и весомым источником формирования кредитных ресурсов и финансовых средств для осуществления инвестиционного процесса. Однако этот источник почти не используется и во многом — вследствие того, что не созданы соответствующие институты. В связи с этим среди конкретных направлений более активного использования институционально-организационных форм привлеченных личных сбережений населения в инвестиционных целях в статье выделяются такие, как создание надежной системы государственной защиты банковских вкладов частных лиц, выпуск разнообразных финансовых инструментов, рассчитанных на обслуживание населения, регулирование процентной ставки, доходности по депозитам и ценным бумагам, упорядочение правовых основ и развитие стимулов у финансовых институтов, работающих с населением [5]. Воронов А.А. рассматривает некоторые особенности финансового поведения потребителей банковских услуг в условиях экономического кризиса конца 2008 — начала 2009 года [6]. Архипов А.А. рассматривает модель экономики с оптимизацией полезности потребителя, которая отражает влияние степени развития финансовых рынков на поведение потребителя [7].

Анализируя результаты общероссийских опросов таких социологических служб, как НАФИ, ВЦИОМ, ФОМ, сентября-ноября 2008 г., автор статьи [8] исследует, как начавшийся в сентябре 2008 г. финансовый кризис повлиял на поведение россиян. Особое внимание Кузина О.Е. уделяет определению социальных групп, в наибольшей степени пострадавших от кризиса, фиксации того, в чем именно проявилось влияние кризиса и какую реакцию вызвало. В работе [9] представлены основные теоретические положения финансового поведения населения, приведены его основные виды и характеристики. Отмечены актуальные области исследования финансового поведения населения в России. В статье [10] представлены основные феномены поведенческой экономики и подчеркнуты на конкретных примерах различия в понимании поведения потребителей между традиционной и поведенческой экономикой. Князев П.А. показал отличия стратегий экономического поведения российской молодежи по сравнению с экономическим поведением населения зрелого возраста в период финансового кризиса [11]. Алиева И.А. рассматривает факторы и виды финансового поведения населения, которые определяют состояние и объемы внутренних сбережений как источников расширения воспроизводственного процесса реального сектора [12].

В условиях экономической нестабильности сберегательное поведение становится ключевым фактором обеспечения финансовой безопасности человека, поскольку от правильно выбранной сберегательной стратегии может зависеть финансовое благополучие на многие годы, считает Абрамян Г.А. [13]. Высококвалифицированные рабочие, рабочие средней и низкой квалификации, а также рядовые работники торговли и сферы услуг очень близки между собой с точки зрения их реального финансового поведения и установок, доминирующих в данной сфере. При этом они заметно отличаются от лиц, занимающих позиции среднего класса, а также от неработающих россиян, считает Каравай А.В. [14].

В статье [15] рассматриваются институциональные субъекты финансового рынка как покупатели финансовых инструментов и риски, связанные с процессом потребления этих инструментов. Мордашкина Ю. отмечает роль крупных инвесторов с точки зрения накопления и управления капиталом с точки зрения внутренних процессов потребительского поведения. Брехова Ю.В. и Алмосов А.П. представили модель формирования финансового поведения человека с выявлением особенностей, связанных с этапами жизненного цикла [16]. По результатам анализа были выявлены особенности этапов жизненного цикла человека, факторы, определяющие его финансовое по ведение, а также рассмотрена инфраструктура финансовых взаимоотношений индивидов и внешней среды. Латынин Д.В. предлагает авторскую классификацию видов финансового поведения кредитных организаций и даются рекомендации о целесообразности использования конкретного вида в зависимости от значения совокупного индекса обеспеченности региона банковскими услугами [17]. Бурдастова Ю.В. исследует эволюцию взглядов на финансовое поведение населения в экономической науке [18]. Проанализированы базовые положения различных экономических школ на мотивы финансового поведения граждан. Модель сберегательного поведения населения в условиях финансового кризиса представлена в работе Афанасьевой А.Р., Рабцевич А.А. [19]. Финансовая грамотность населения как элемент финансового поведения рассмотрена в работе Рубцова Е.Г. [20]. Анализом тенденций финансового поведения в условиях кризиса занимались ряд зарубежных ученых [21-23].

В статье [15] рассматриваются институциональные субъекты финансового рынка как покупатели финансовых инструментов и риски, связанные с процессом потребления этих инструментов. Мордашкина Ю. отмечает роль крупных инвесторов с точки зрения накопления и управления капиталом с точки зрения внутренних процессов потребительского поведения. Брехова Ю.В. и Алмосов А.П. представили модель формирования финансового поведения человека с выявлением особенностей, связанных с этапами жизненного цикла [16]. По результатам анализа были выявлены особенности этапов жизненного цикла человека, факторы, определяющие его финансовое по ведение, а также рассмотрена инфраструктура финансовых взаимоотношений индивидов и внешней среды. Латынин Д.В. предлагает авторскую классификацию видов финансового поведения кредитных организаций и даются рекомендации о целесообразности использования конкретного вида в зависимости от значения совокупного индекса обеспеченности региона банковскими услугами [17]. Бурдастова Ю.В. исследует эволюцию взглядов на финансовое поведение населения в экономической науке [18]. Проанализированы базовые положения различных экономических школ на мотивы финансового поведения граждан. Модель сберегательного поведения населения в условиях финансового кризиса представлена в работе Афанасьевой А.Р., Рабцевич А.А. [19]. Финансовая грамотность населения как элемент финансового поведения рассмотрена в работе Рубцова Е.Г. [20]. Анализом тенденций финансового поведения в условиях кризиса занимались ряд зарубежных ученых [21-23].

В данной статье рассмотрим общепризнанные кризисные периоды в РФ 2008-2009 гг. и 2014-2015 гг. Несмотря на улучшение экономической ситуации в России после 2009 г., исследование особенностей финансового поведения населения в условиях кризиса сохранило актуальность. Это связано с тем, что сегодня не только Россия, но и большинство стран вступили в опасный период неопределенности. Еще в начале 2009 г., когда финансово-экономический кризис только набирал обороты, специалисты предсказывали, что за первой волной может последовать вторая, более мощная. В последнее время масштабы и глубина кризиса в отдельно взятой стране все в более определяются не только особенностями национальной модели рыночной экономики, но и мощными факторами глобализации.

Центральным элементом любой социально-экономической стратегии, выступающей важнейшей предпосылкой материального благополучия и социального самочувствия, является ее финансовая составляющая, связанная с проблемами зарабатывания, накопления, сохранения и расходования денег, включая вопросы принятия решений о денежных тратах и сбережениях, накопления средств для приобретения дорогостоящих товаров, получения образования, обеспечения благополучной старости. Экономическая нестабильность и отсутствие четких представлений о будущем вызывают у одних стремление к сокращению или ограничению расходов, у других, наоборот, усиление ориентации на текущее потребление. В кризисных условиях 36,3% респондентов готовы интенсивнее тратить деньги из опасений потерять свои скромные сбережения или по иным мотивам, тогда как не согласны с такой позицией 32,6% опрошенных. Среди последних немало людей, которые, пытаясь обезопасить себя от негативных экономических последствий, стараются сохранить накопления, не прибегая к незапланированным покупкам, считает Козырева П.М. [24].

К факторам, затрудняющим процессы социально-экономической адаптации в нынешней России, относится огромный дефицит грамотности в сфере управления финансами и навыков активного финансового поведения, умения распоряжаться денежными средствами. Этот недостаток — часть более общей и широкой проблемы дефицита у всех социальных групп современной экономической культуры, под которой, по мнению Р.В. Рыбкиной [25], понимаются те традиции, привычки и сложившиеся нормы поведения, которые реализуются в сфере экономики и связаны с экономической деятельностью людей. Складываясь в процессе длительного экономического развития, на основе экономического опыта, экономическая культура фиксирует наиболее устойчивые убеждения и модели поведения участников этого процесса. Наличие высокоразвитой экономической культуры — обязательное условие формирования цивилизованного рынка. Финансовое поведение населения в широком смысле характеризуется как деятельность по мобилизации и использованию финансовых активов. Так, А.И. Фатихов трактует финансовое поведение населения как «деятельность индивидов, социальных групп и общностей по достижению общих и личных целей, направленных на удовлетворение своих потребностей посредством использования финансовых ресурсов при взаимодействии между собой и финансовыми институтами» [1]. В условиях циклического развития экономики изменяется как величина, так и структура сбережений. По мнению Ю.А. Варламовой [26], на стадии экономического роста при стабильном функционировании банковской системы и фондового рынка рост доходов сопровождается увеличением сбережений домашних хозяйств и распространением организованной формы их хранения (банковские вклады, покупка ценных бумаг). На стадии экономического спада сокращение денежных доходов населения вынуждает домашние хозяйства уменьшать сбережения с целью сохранения уровня потребления; при этом доверие к финансовому рынку теряется, и домашние хозяйства переводят накопленные организованные сбережения в форму наличных денег, приобретая иностранную валюту, или в натуральную форму (покупка недвижимости).

По моему мнению, финансовое поведение представляет собой сочетание реализуемых населением финансовых стратегий по мобилизации, перераспределению и инвестированию денежных средств, построенных с учетом удовлетворения своих потребностей. Финансовое поведение включает в себя стратегию формирования доходов индивида, потребительское, сберегательное и инвестиционное поведение.

Анализ динамики востребованности банковских услуг

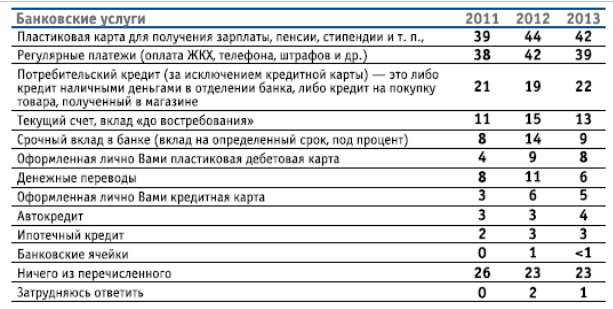

Количество пользователей банковскими услугами в 2014 г. стабилизировалось. Наиболее популярными остаются зарплатные карты, регулярные платежи и потребительские кредиты. Общая доля банковских клиентов среди населения на протяжении последних 7 лет уверенно росла. Если в 2008 г. только каждый второй россиянин пользовался услугами банков (52%), в 2011 г. таких было 74%, а в 2012 г. – уже 77%, в 2015 г. – 83%. Однако в течение 2012 г. темпы роста не увеличивались, а доля клиентов банков стабилизировалась на уровне 77%.

Доли пользователей большинства видов банковских услуг за 2013 г. не претерпели серьезных изменений. Исключение составили срочные вклады и денежные переводы – по этим услугам наблюдается незначительное снижение доли пользователей. В части банковских депозитов это во многом обусловлено сезонностью. Что касается денежных переводов, то отток клиентов из банков объясняется активным развитием на рынке небанковских провайдеров платежных услуг.

Для решения задачи всеобщего охвата населения банковскими услугами банкам необходимо заняться поиском качественно новых способов предоставления услуг (например, таких как дистанционный банкинг), позволяющих обслуживать представителей низкодоходных сегментов рынка, а также жителей отдаленных и сельских районов. Согласно исследованиям CGAP о состоянии финансовой доступности в России, именно эти категории сегодня остаются наименее охваченными финансовыми услугами. Кроме того, в некоторых странах (например, США) действуют законы, предписывающие банкам в равной степени обслуживать все сегменты рынка в зоне их охвата, считают эксперты.

Причины стабилизации доли банковских клиентов во многом зависят от продукта и от рыночной ситуации. Например, сейчас в начале 2016 г. наблюдается рост склонности к сбережениям, что неизбежно приведет к увеличению доли банковских вкладчиков. Если ипотека, с учетом стоимости жилья, все еще не доступна значительной части населения, то низкая доля пользователей банковских карт и интернет-банкинга объясняется, в первую очередь, недостаточным уровнем финансовой грамотности населения, которое не осознает в полной мере преимуществ их использования. Задача банков, совместно с государством, – разъяснять это, а также расширять доступность банковских услуг, например, с помощь специальных программ, таких, как ипотека с государственной поддержкой.

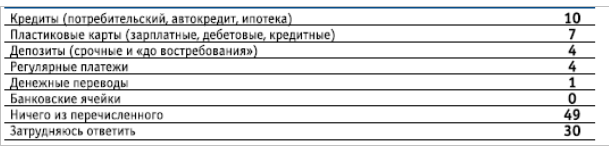

Каждый пятый россиянин планировал в 2012 г. начать пользоваться какой-либо банковской услугой в течение ближайших 12 месяцев. Среди них – как будущие новые клиенты, так и уже имеющие опыт взаимодействия с банками и планирующие расширить спектр потребляемых банковских услуг. Потенциальные клиенты банков в 2012 г. были настроены больше занимать, чем сберегать, в отличие от показателей начала 2016 г. Так, например, воспользоваться банковским кредитом планировали 10% россиян, а депозитом – всего 4%. Среди кредитных продуктов были наиболее востребованы потребительские кредиты – их были намерены оформить в ближайший год 60% потенциальных заемщиков. На втором месте был автокредит, а на третьем – ипотека. Среди депозитов традиционно лидировали срочные вклады (вклад на определенный срок, под процент).

С увеличением возраста наблюдается изменение кредитных мотивов. Если молодежь до 24 лет в большей степени намерена воспользоваться потребительским кредитом, а россияне постарше (25–34 лет) – скорее автокредитом, то представители средней возрастной группы (35–44 лет) более заинтересованы оформить ипотеку.

Таблица 1. Пользование банковскими услугами населением РФ

Источник: НАФИ

Пластиковая карта – второй по популярности сегмент из потенциально востребованных. Пока во многом это объясняется ростом популярности зарплатных проектов. И факт обладания подобной зарплатной пластиковой картой остается элементом «вынужденной» лояльности, так как решение о выборе банка принимает исключительно работодатель. Однако россияне намерены достаточно активно оформлять пластиковые карты и по собственной инициативе – как дебетовые (27%), так и кредитные (28%).

Таблица 2. Структура потенциального спроса на банковские услуги, % от респондентов

Источник: НАФИ

Финансово-экономические и политические потрясения в России чередуются с периодами более или менее устойчивой стабильности. Именно поэтому в основе потребительского поведения лежит отсутствие привычки планировать, в том числе и финансовые вопросы. А решения о том, чтобы взять кредит или открыть вклад в банке, принимаются спонтанно, в зависимости от текущих обстоятельств. Поэтому почти 80% в начале 2016 г. опрошенных россиян или затрудняются с ответом, или говорят, что не планируют в ближайшие 12 месяцев начинать пользоваться новыми банковскими услугами.

Россияне все чаще сравнивают условия предоставления финансовых услуг перед их приобретением. Доля тех, кто так поступает, увеличилась за последние 5 лет более чем в полтора раза. Треть россиян всегда сравнивают финансовые услуги перед приобретением. Данный показатель остается стабильным с 2009 г. Люди, имеющие опыт взаимодействия с банком, более рационально выбирают финансовые услуги. Так, например, среди столичных банковских клиентов две трети всегда сравнивают условия предоставления услуг в различных компаниях, а среди россиян в целом такой стратегии придерживаются всего 29%.

Наиболее внимательны к выбору финансовых услуг представители средних возрастных групп. Сравнения тарифов финансовых услуг проводят 71% респондентов в возрасте от 25 до 34 лет, 66% – от 35 до 44 лет и 65% – от 45 до 60 лет. Исключение составляют самые молодые (18–24 лет) и пожилые (старше 60 лет) москвичи. Для этих групп населения менее свойственно рациональное поведение. Примечательно, что количество потребителей, сравнивающих условия, ощутимо увеличивается с ростом уровня доходов. Тех, кто проводит сравнения условий и тарифов финансовых услуг нерегулярно, среди столичных жителей в полтора раза меньше, чем среди населения в целом (29% против 45%). А вот количество тех, кто никогда не сравнивает условия предоставления финансовых услуг, не меняется с 2009г. и остается на уровне 14–18%. Это чаще представители старшего поколения, а также жители малых городов.

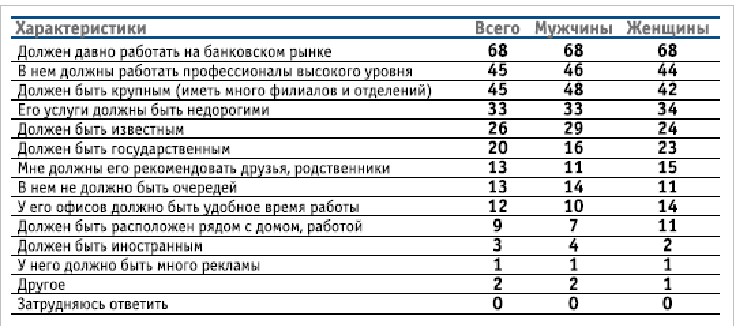

Способность сравнивать финансовые продукты и услуги от разных компаний перед их приобретением, по мнению ученых, характеризует позитивное финансовое поведение потребителей. Однако снижение в 2011 г. по сравнению с 2008 г. почти в два раза доли россиян, никогда не сравнивающих финансовые услуги перед их покупкой, не является однозначно оптимистичным трендом. Поведенческая экономика показала, что, делая выбор, человек не всегда следует логике. Эмоциональная реакция на обращения, слова, образы может повлиять на принятие решения о покупке финансового продукта больше, чем точный расчет. Чрезмерное разнообразие выбора может смутить потребителя, и даже после сравнения нескольких продуктов он выберет наиболее ему знакомый и понятный. Рынок финансовых продуктов и услуг характеризуется асимметричностью информации, которая возрастает по мере роста их разнообразия, сложности и новизны. Чтобы принять обоснованное решение, которое отвечает потребностям и бюджету, потребитель должен понимать ключевую терминологию, использованную в договоре, иметь терпение и время прочитать его до конца и уметь оценить риски. Сравнение финансовых услуг требует не только повышения финансовой грамотности потребителей. Принципиально важно, чтобы финансовые организации предоставляли информацию на простом языке в стандартной и сопоставимой форме. Опыт работы банка, его масштаб и профессионализм сотрудников – тройка факторов, оказывающих наибольшее влияние на выбор кредитной организации среди интернет-пользователей. Менее всего интернет-аудитория ориентируется на наличие банковского отделения рядом с домом, офисом, количество рекламы банка или его принадлежность иностранному бренду. Большой срок работы банка упоминается пользователями сети чаще всего в качестве критерия выбора кредитной организации. И данному факту чаще уделяют внимание потребители средней возрастной категории (от 25 до 44 лет). Второе место поделили два критерия – размер банка и уровень профессионализма его сотрудников. Примечательно, что масштаб банка и наличие большой филиальной сети более важны для мужчин – 48% представителей сильного пола указали на это (против 42% среди женщин). Стоимость услуг замыкает четверку наиболее важных факторов выбора банка. Однако с увеличением возраста представителей интернет-аудитории этот критерий становится все более значимым. Известность банка, а также его принадлежность государству менее важны для посетителей сети, чем стоимость услуг. Примечательно, что с повышением уровня доходов интернет-пользователей значительно снижается важность того, является ли банк государственным, или нет.

Рекомендации друзей и родственников также указываются интернет-аудиторией в качестве одного из критериев выбора банка. Интересно, что с увеличением возраста посетителей сети, а также с ростом уровня их доходов значимость данного фактора ощутимо снижается. Кроме того, мужчины придают большее значение уровню известности, а женщины – наличию господдержки у банка и рекомендациям близких людей. Отсутствие очередей в банке более важно для интернет-пользователей старшей возрастной группы (от 45 лет и старше), а удобное время работы отделений – для столичных посетителей сети.

Платить повышенную комиссию за банковские услуги при определенных условиях готова почти треть россиян (29%). Большинство (59%) ни при каких условиях платить более высокую комиссию, чем в других банках, не станет. С возрастом готовность платить повышенную комиссию снижается. Так, среди россиян, не готовых платить повышенную комиссию, доля респондентов старшего возраста (от 55 лет и старше) составила 33%, тогда как в возрасте от 18 до 24 лет таких всего 13%. Надежность и известность банка (40%), оперативность обслуживания (34%), а также близость к дому/офису (32%) – основные условия, при которых население готово заплатить более высокую комиссию, чем в других банках.

Таблица 3. Важные характеристики банка для клиентов

Источник: НАФИ

Примечательно, что перечисленная тройка факторов сохраняется в отношении любых банковских продуктов и услуг. Есть и ряд дополнительных условий, влияющих на решение потребителей отдельных банковских услуг. Например, заемщики по кредитам проявляют лояльное отношение к повышенным комиссиям, если получают более выгодные условия по услуге (% ставка, требуемые документы, сроки предоставления услуги и др.). А при осуществлении денежного перевода и платежей (ЖКХ, штрафы и др.) высокая комиссия может компенсироваться более оперативным обслуживанием и отсутствием очередей.

Большинство россиян приобретали новогодние подарки на собственные средства или накопления. Тех, кто тратил на подарки заемные деньги немного, – не более 5% населения. Банковские кредиты оказались мало востребованными среди россиян как способ оплаты новогодних подарков. Так, в частности, оформить кредит на товар/услугу непосредственно в магазине планировали не более 1% населения, использовать заемные средства с кредитной карты – столько же, а брать на покупку подарков банковские кредиты наличными россияне и вовсе не планировали. Еще 3% населения все же собирались занимать, но не у банка, а у родственников или друзей. И 15% опрошенных признались, что отказались от каких-либо новогодних подарков и не планировали никаких покупок. Немаловажно отметить, что рациональное и сдержанное поведение в вопросах приобретения подарков одинаково демонстрировали как мужчины, так и женщины, а также россияне практически всех возрастных групп.

Анализ проблем финансовой грамотности россиян

Продолжают снижаться оценки россиян в отношении собственного уровня финансовой грамотности. Количество респондентов, считающих свои знания в сфере финансов отличными или хорошими, сокращается. Доля тех, кто оценивает свои знания как неудовлетворительные или признается в их отсутствии, наоборот, растет. Уменьшение доли оценивающих свой уровень финансовой грамотности на «5» (отличные знания) и на «4» (хорошие знания) наблюдается последние 5 лет. К примеру, в 2010 г. таких было 25%, в 2011 г. – 20%, а в 2013 г. – 13%. Респондентов, считающих свои знания в сфере финансов удовлетворительными, также стало меньше (37% в 2013 г. против 44% в 2011 г.). Доля тех, кто оценил свой уровень финансовой грамотности неудовлетворительно, выросла на 11 пунктов и в 2013 г. составила уже треть опрошенных (32%). Сохранилась тенденция и к увеличению числа россиян, признающихся в отсутствии знаний и навыков в сфере личных финансов (7% в 2010 г., 15% в 2011 г., 18% в 2013 г.). Наиболее высоко оценивают уровень своей финансовой грамотности респонденты в возрасте от 24 до 35 лет. Среди представителей этой возрастной группы 17% считают свои знания и навыки в области пользования финансовыми услугами хорошими. Среди населения в целом таких 11%. Уровень доходов и активность пользования интернетом оказывают значительное влияние на субъективную самооценку уровня финансовой грамотности. Процент россиян, считающих себя финансово грамотными, больше среди высокодоходных групп населения, а также среди активных интернет-пользователей.

Таблица 4. Анализ финансовой грамотности населения

Источник: НАФИ

Субъективная финансовая грамотность, или то, что россияне думают, что знают, не менее важна, чем объективная финансовая грамотность, или то, что россияне на самом деле знают. На высокую самооценку финансовой грамотности влияет уверенность в знаниях о личных финансах и в действиях на рынке финансовых услуг. Наличие интереса к финансовым вопросам, позитивный взгляд на жизнь, личный опыт, ощущение личного контроля над ситуацией также повышают самооценку. Появление широкого спектра новых сложных финансовых продуктов и услуг, напротив, может усилить неуверенность людей в подготовленности по использованию этих продуктов и вызвать снижение самооценки. Люди могут заблуждаться в том, как много они на самом деле знают. Неточная самооценка финансовых знаний имеет негативные последствия. Чрезмерная уверенность на рынке ценных бумаг зачастую оборачивается принятием необоснованных инвестиционных решений, считают эксперты.

Менее трети россиян ведут семейный бюджет. При этом уровень финансовой дисциплинированности населения практически не меняется с 2009 г. и остается низким. Не слишком растет доля россиян, ведущих строгий учет доходов и расходов (11% в 2009, 2010, 2011 гг. и 12% в 2013 г., 13 % в 2014-2015 гг.). При этом более распространенным становится учет семейных финансов, когда фиксируются не все поступления и расходы. Слишком высокой остается доля не ведущих контроль семейных финансов (68% в 2013 г.). Большинство среди них не фиксируют доходы и расходы, но в целом ориентируются, сколько денег поступило и было потрачено. Таких в 2013 г. оказалось 53% (против 45% в 2008 г.). Доля россиян, не ведущих учет и точно не знающих объемы финансовых поступлений и расходов в семье за месяц, выросла по сравнению с 2008 г. на 6 пунктов и составила в 2013 г. 15%. Традиционно практика максимально четкого и строго учета семейных доходов и расходов наиболее распространена среди высокодоходных групп населения. Нестрогое ведение бюджета семьи более типично для среднего и так называемого «предсреднего» класса. А отсутствие навыков и практики ведения учета семейных финансов в большей степени присуще представителям низкодоходных групп. Продолжают снижаться и оценки россиян в отношении собственного уровня финансовой грамотности. Количество человек, считающих свои знания в сфере финансов отличными или хорошими, сокращается. Доля тех, кто оценивает свои знания как неудовлетворительные или признается в их отсутствии, наоборот, растет.

2012-й вошёл в историю как год агрессивного роста потребительского кредитования в России. Большая часть этого роста была обеспечена кредитованием именно тех слоев населения, представители которых дали ответ, что не ведут контроля семейных финансов. Сложно быть ответственным плательщиком по своим долгам без элементарной финансовой дисциплины, но вряд ли кредитные учреждения в массовом порядке станут требовать от возможных клиентов сдачи экзамена на финансовую грамотность, без положительной оценки по которому в кредите будет отказано. Если нет внутренней финансовой дисциплины, лучший способ привить такую привычку – сделать банки заинтересованными в создании у их клиентов такой «привычки» извне. Сделав штрафы соразмерными сумме просроченной задолженности, законодатели заставят банки работать не для штрафов и могут тем самым подтолкнуть банки к проактивной работе по своевременному напоминанию клиентам о сроках и суммах платежей.

В условиях кризиса в 2016 г. формирование накоплений и оптимизация повседневных расходов – таковы основные стимулы ведения семейного бюджета. А главные причины отказа от подобной практики – низкий уровень финансовой грамотности и невысокие заработки. В 2013 г. менее трети населения отметили, что ведут учет своих доходов и расходов. И этот показатель значительно уменьшился с 2008 г. (с 42% в 2008 г. до 31% в 2011 г.). Большинство же россиян практики учета семейного бюджета не придерживаются. Среди мотивов ведения семейного бюджета лидируют нецелевые накопления (на всякий случай, на «черный» день). Подобный мотив актуален для 28% опрошенных, контролирующих семейные финансы. Нежелание жить в долг и стремление иметь уверенность в завтрашнем дне стимулируют вести учет семейных доходов и расходов почти пятую часть дисциплинированных жителей России. А 10% респондентов, контролирующих семейный бюджет, воспитывают в себе, таким образом, финансовую дисциплину. Каждый четвертый среди тех, кто не имеет практики ведения семейного бюджета, не видит смысла в подобных действиях. Столько же россиян, не ведущих учет доходов и расходов, не делают этого по причине низких заработков («мало зарабатываю, поэтому мне нечего планировать»). А 7% признались, что не умеют вести подобный учет. И практически треть россиян, не придерживающихся практики учета семейного бюджета, не смогли объяснить причины.

Россияне плохо представляют, какие налоги они платят, своевременно ли они это делают и какую ответственность несут. Москвичи в этих вопросах разбираются немного лучше. Около трети россиян и каждый пятый москвич не знают, какие именно налоги они платят (30% и 20% соответственно). Хуже всего информированы молодые люди от 18 до 24 лет – до 41% россиян этого возраста не располагают этими сведениями. Хорошо знают об ответственности в случае неуплаты налогов 43% россиян (среди жителей Москвы – 38%), в то время как 44% наших сограждан (среди москвичей – половина) плохо информированы о последствиях. Более половины россиян (54%) не в курсе того, в какой бюджет и на что распределяются налоги, которые они платят. Столичные жители такой информацией располагают чаще (61% опрошенных против 36% по России). Каждый пятый опрошенный по России указал, что ему известны предприниматели в его регионе, уклоняющиеся от уплаты налогов. В Москве доля таких респондентов составляет около 15%. Чаще личности неплательщиков знакомы жителям крупных городов с населением от 500 до 950 тыс. человек (29%), а также опрошенным в небольших городах (50–100 тыс. человек – 31%).

Половина россиян (51%) не имеют опыта банковского кредитования. Неохваченными оказались либо низкодоходные группы населения, которым кредит недоступен, либо респонденты с высоким уровнем заработка, которым кредиты не нужны. Недоступны банковские кредиты чаще жителям сел и малых городов (с численностью населения менее 100 тыс. человек), а также молодежи в возрасте от 18 до 24 лет и представителям старшего поколения (от 60 лет).

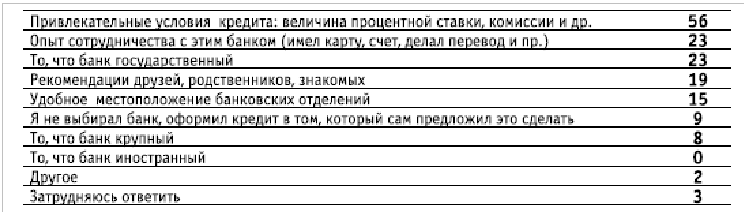

Привлекательные условия, опыт сотрудничества и государственное участие – тройка самых важных критериев выбора банка-кредитора. Каждый второй россиянин, имеющий опыт кредитования (56%), в первую очередь ориентируется на предлагаемые банком условия займа – величину процентной ставки, комиссий и другие параметры. На втором месте – уже имеющийся опыт сотрудничества с конкретным банком, который для четверти заемщиков (23%) является одним из факторов обращения за кредитом именно туда. Столько же респондентов ответили, что им важно, чтобы банк был государственным (23%).

Рисунок 1. Анализ опыта граждан в области кредитования

Неформальный канал в виде рекомендаций знакомых и друзей также остается немаловажным фактором при выборе россиянами большинства продуктов и услуг. Почти каждый пятый заемщик (19%) отметил хорошие отзывы как критерий, определяющий дальнейший выбор банка. Удобство расположения отделений замыкает пятерку самых важных критериев выбора банка для кредитования (15%).

Количество россиян, планирующих улучшить свои жилищные условия с использованием ипотеки и других кредитных продуктов, растет. Почти треть наших соотечественников планируют улучшить свои жилищные условия в ближайшие три года (30%). И традиционно этот вопрос наиболее остро стоит у респондентов молодого возраста (от 18 до 34 лет). Капитальный ремонт или перепланировка – наиболее популярные и доступные способы улучшения жилищных условий для россиян. На них указали 38% респондентов, наметивших улучшения. Еще 32% опрошенных собираются кардинально поменять жилищные условия – купить, построить или обменять жилье через покупку с доплатой. Обмен жилья без доплаты собираются осуществить 11% респондентов. Остальные возможные меры (получение жилья бесплатного, в связи со сносом или аренда) маловероятны.

Таблица 5. Критерии выбора банка для оформления кредита

Источник: НАФИ

В вопросах улучшения жилья (в случае приобретения, строительства) россияне рассчитывают в равной степени как на ипотеку, так и на собственные средства. При этом доля тех, кто надеется на ипотечный кредит, продолжает стабильно расти (36% в 2013 г. против 24% в 2012 г. и 4% в 2010 г.). Тех, кто полагается исключительно на свои финансы, наоборот, за прошедший год стало меньше, хотя годом ранее их доля только увеличивалась (36% в 2013 г. против 43% в 2012 и 18% в 2010 г.). Процент планирующих улучшить условия жилья за счет потребительского кредита сократился в 2 раза. Востребованность других возможных источников финансирования (социальная ипотека, ссуда от работодателя) не изменилась. Тенденция начала 2016 г. – досрочное погашение потребительских кредитов в РФ и накопление денежных средств.

Ипотека как решение жилищное проблемы в нашей стране все еще находится на этапе развития. Основная причина столь медленного развития института ипотеки кроется не только в высоких ставках, но и в российском менталитете, в нашем отношении к кредиту как к обременению. Стоит отметить, что такие стоп-факторы, как «невозможность официально подтвердить доход», «сложность оформления кредита» либо «не устраивает срок кредита», на самом деле решены. На рынке существует разнообразие ипотечных продуктов для различных категорий клиентов под любые запросы. Например, ВТБ24 еще 4 года назад предложил рынку оформить ипотеку всего по 2 документам, без справки о доходах. Также срок кредита до 50 лет с возможностью досрочного погашения кредита в любой момент – решает многие проблемы. На данный момент одна из важнейших задач финансовых институтов – повышение уровня социальной грамотности населения, а также популяризация ипотеки за счет повышения уровня ее доступности как основного инструмента приобретения собственного жилья. Средняя ставка по ипотечному кредиту в начале 2016 г. – 12,5 %.

В рейтинге возможных причин невозврата банковского кредита за прошедшие 4 года произошли значительные перемены: значимость многих аргументов, оправдывающих невозврат, уменьшилась, а уровень ответственности россиян перед банком вырос. Наиболее сильно снизилась значимость форс-мажорных (независящих от человека и внезапно возникших) обстоятельств – доля тех, кто называет их в качестве возможной причины невозврата кредита, сократилась на 9 процентных пунктов (с 46% до 37%). Ощутимо уменьшилась и доля россиян, считающих веской причиной неплатежей по кредиту ошибочную оценку своих финансовых возможностей (на 8 п. п.). Сократилось также количество респондентов, для которых выглядит убедительной невыплата оформленного кредита по причине недоверия банку, вызванного обманом со стороны самого банка (нераскрытием реальной стоимости кредита). При этом мужчины чаще женщин считают эту причину уважительной и оправдывающей (33% против 29%). Отношение россиян к ситуации, в которой банк в одностороннем порядке увеличил размер процентной ставки, не изменилось – треть опрошенных, по-прежнему, считают это уважительной причиной не возвращать банку кредит. Уровень ответственности россиян в отношении возврата банковских кредитов ощутимо растет. Более чем в полтора раза увеличилась доля тех, кто считает, что кредит необходимо выплачивать в любом случае, и причин для его невозврата, оправдывающих заёмщика, не существует. Женщины чаще оказываются «дисциплинированными» и отмечают, что кредит необходимо обязательно возвращать. Респонденты с уровнем дохода выше среднего также чаще придерживаются этой позиции.

Более трети россиян информированы о существовании кредитных потребительских кооперативов (КПК). При этом пользуются их услугами на сегодняшний день всего 2% опрошенных. Жители средних городов (с численностью от 100 до 500 тыс. человек) информированы о кредитных кооперативах лучше других (43% знают об этом против 37% в целом по России), а москвичи и питерцы – хуже. Потенциальный спрос на услуги кредитных кооперативов также находится на минимальном уровне. Сбережения делают чуть менее трети россиян. И наиболее популярными формами их хранения остаются срочные банковские вклады либо наличные. Доля сберегателей в России на протяжении последних 9 лет принципиально не меняется и остается на уровне трети населения. Сдерживает рост накоплений населения медленный рост доходов и низкая финансовая грамотность. Так, только четверть россиян на текущий момент в той или иной степени ведут учет своих доходов и расходов. Большинство же такой практики, по-прежнему, не придерживается.

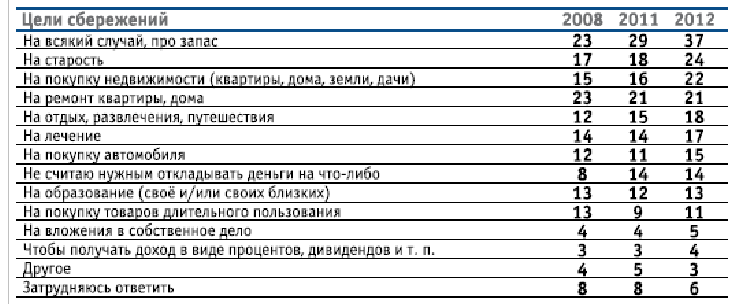

Кризис не привел к существенному изменению количества сберегателей в нашей стране, однако заметно повлиял на изменения в структуре сберегательных мотивов. Так, в частности, нецелевой мотив сбережений («на всякий случай», «про запас», «на старость») стал встречаться чаще. Остается острой для россиян проблема улучшения жилья, а значит сохраняется актуальность накоплений на приобретение недвижимости.

Альтернативу вкладам составляют лишь наличные – им отдают предпочтение 35% россиян, имеющих накопления. Остальные формы сохранения накоплений населением, по-прежнему, практически не востребованы. Ценные бумаги и иные инвестиционно-сберегательные инструменты используются россиянами крайне редко. Причиной тому являются особенности сберегательного поведения – для наших соотечественников более важно сохранить накопленное, чем его преумножить.

Таблица 6. Цели сбережений, % респондентов

Источник: НАФИ

Уровень популярности сбережений в наличных вернулся к докризисным показателям. Доля тех, кто предпочел бы хранить свои накопления в подобной форме, увеличилась на 8 п. п. Сторонников банковских депозитов, наоборот, стало меньше. Предпочтения россиян в отношении формы хранения сбережений за последние 6 лет ощутимо менялись. Так, до кризиса было популярнее хранение сбережений полностью в наличных (33% сторонников), либо частично в наличных, а частично – на депозитах (32%).

В 2012 г. наблюдается обратная тенденция – популярность накоплений в наличных снова растет. В выборе валюты вкладов больше половины россиян традиционно отдают предпочтение рублю, и только каждый десятый – иностранной валюте. Четверть населения считает, что лучше разместить свои средства на банковских счетах, распределив их между рублевыми и валютными вкладами. За время кризиса 2014 г. люди стали чаще высказываться в пользу подобной диверсификации валюты вклада (24% в 2012 г. против 17% в 2008 г.).

Государственное участие и размер процентной ставки – два главных критерия выбора банка для открытия вклада. Почти для каждого второго вкладчика (46%) при открытии депозита важно, чтобы банк был государственным. Государство исторически для многих является гарантом сохранности и возвратности накоплений. Чаще других отмечали важность государственного участия пенсионеры и жители городов-миллионников. Более трети вкладчиков (39%) при открытии вклада ориентировались на величину предлагаемой банком процентной ставки. Данная характеристика в наибольшей степени значима для вкладчиков в возрасте от 35 до 44 лет, столичных жителей, представителей более обеспеченных слоёв.

Удобство распоряжения средствами (возможность пополнения, частичного снятия денежных средств и др.) замыкает тройку наиболее важных критериев выбора банка для открытия депозита. Обращают внимание вкладчики и на другие параметры банка – близкое расположение отделения (например, рядом с работой или домом), наличие зарплатного счета в банке, а также рекомендации друзей, родственников и знакомых.

Заключение

Изучение финансового поведения населения – одна из быстро развивающихся и чрезвычайно востребованных отраслей науки. Сберегательное поведение определяется не только объективными показателями, такими как доходы населения, уровень безработицы или процентные ставки по депозитам. Немаловажную роль здесь играют и субъективные факторы, которые можно оценить только с помощью социологических исследований. Это в первую очередь степень доверия населения к финансовым институтам, уровень финансовой грамотности, наличие знаний о системе страхования вкладов. Безусловная ценность подобных исследований заключается в том, что с их помощью мы можем увидеть картину в целом и лучше понять, как ситуация будет развиваться в дальнейшем.

References

1. Фатихов А.И. Проблемы социального управления финансовым поведением населения //Управление мегаполисом. 2010. № 4. С. 143-146.

2. Ярашева А.В. Финансовое поведение как этический выбор // Экономика. Налоги. Право. 2011. № 2. С. 65-70.

3. Щербаль М.С. Финансовое поведение домохозяйств в условиях кризиса // Мониторинг общественного мнения: экономические и социальные перемены. 2012. № 6 (112). С. 108-115.

4. Галишникова Е.В. Финансовое поведение населения: сберегать или тратить //

Научно-исследовательский финансовый институт. Финансовый журнал. 2012. № 2. С. 133-140.

5. Плахова Л.В. Финансовое поведение населения в формировании инвестиций // Дайджест-финансы. 2007. № 5. С. 24-30.

6. Воронов А.А. Финансовое поведение населения в условиях недоверия к рынку банковских услуг // Известия Саратовского университета. Новая серия. Серия: Социология. Политология. 2009. Т. 9. № 1. С. 3-6.

7. Архипов А.А. Модель влияния уровня развития финансовой системы на поведение потребителя // Вестник ИНЖЭКОНа. Серия: Экономика. 2009. № 3. С. 247-250.

8. Кузина О.Е. Влияние финансового кризиса на ожидания и поведение россиян //

Мониторинг общественного мнения: экономические и социальные перемены. 2009. № 1 (89). С. 26-50.

9. Гондик Н.Ю. Финансовое поведение населения: теоретические аспекты //

Master's Journal. 2014. № 1. С. 330-333.

10. Скульский В.Г. Поведение потребителей на рынке финансовых услуг // Российское предпринимательство. 2014. № 22 (268). С. 220-224.

11. Князев П.А. Экономическое поведение российской молодежи в период мирового финансового кризиса // Теория и практика общественного развития. 2010. № 2. С. 165-170.

12. Алиева И.А. Финансовое поведение населения: теоретический аспект //

Вестник Кыргызско-Российского славянского университета. 2016. Т. 16. № 2. С. 107-109.

13. Абрамян Г.А. Сберегательное поведение как составная часть финансового поведения населения // Таврический научный обозреватель. 2016. № 2 (7). С. 37-40.

14. Каравай А.В. Российские рабочие: финансовое поведение и установки //

Мониторинг общественного мнения: экономические и социальные перемены. 2015. № 2 (125). С. 83-95.

15. Мордашкина Ю. Маркетинговое моделирование рисков потребительского поведения институциональных субъектов развивающихся финансовых рынков //

Фундаментальные и прикладные исследования: проблемы и результаты. 2015. № 20. С. 172.

16. Брехова Ю.В., Алмосов А.П. Модель формирования финансового поведения человека // Экономика и предпринимательство. 2015. № 5-2 (58-2). С. 811-815.

17. Латынин Д.В. Виды финансового поведения кредитно-финансовых институтов на рынке банковских услуг // Фундаментальные и прикладные исследования: проблемы и результаты. 2014. № 11. С. 191-195.

18. Бурдастова Ю.В. Исследование теоретических аспектов финансового поведения населения // Актуальные проблемы социально-экономического развития России. 2013. № 1. С. 56-58.

19. Афанасьева А.Р., Рабцевич А.А. Модель сберегательного поведения населения в условиях финансового кризиса // Векторы развития современной науки. 2015. № 1. С. 116-118.

20. Рубцов Е.Г. Финансовая грамотность населения как элемент финансового поведения //

Международный журнал экспериментального образования. 2015. № 3-2. С. 255-256.

21. Schelkle, W. (2012). A Crisis of What? Mortgage Credit Markets and the Social Policy of Promoting Homeownership in the United States and in Europe. Politics & Society, 40(1), 59–80.

22. Kneiding, C., & Kritikos, A. S. (2013). Funding self-employment - the role of consumer credit. Applied Economics, 45(13), 1741–1749.

23. Lux, M., & Mikeszova, M. (2013). The role of a credit trap on paths to homelessness in the Czech Republic. Journal of European Social Policy, 23(2), 210–223.

24. Козырева П.М. Финансовое поведение в контексте социально-экономической адаптации населения (социологический аспект) // Социологические исследования. 2012. № 7. С. 54a-66.

25. Рывкина Р.В. Драма перемен. М.: Дело, 2001.

26. Варламова Ю.А. Влияние цикличности на сберегательное поведение домашних хозяйств в российской экономике // Вестник Пермского университета. 2013. № 1 (16).