Abstract: In this article, the authors study the impact of changes in the key rate of the Central Bank of the Russian Federation on the Russian economy and on the main macroeconomic indicators. The transmission mechanisms of monetary policy and their impact on lending, deposits and inflation processes are analyzed. Particular attention is paid to the role of the exchange rate and energy prices in shaping the effectiveness of monetary policy. This author's study demonstrates the specific features of the Russian economy in the context of external shocks.

Keywords: key rate, monetary policy, inflation, lending, deposits, exchange rate, oil prices

Введение

Денежно-кредитная политика является одним из ключевых инструментов макроэкономического регулирования, а ключевая ставка центрального банка выступает основным индикатором направленности монетарной политики. По мнению авторов данной статьи, в условиях российской экономики, характеризующейся высокой зависимостью от экспорта энергоресурсов и волатильностью валютного курса, механизмы трансмиссии денежно-кредитной политики имеют свои особенности.

Банк России перешел к режиму инфляционного таргетирования в 2014 году, что совпало с периодом серьезных внешних шоков. С тех пор ключевая ставка стала основным инструментом поддержания ценовой стабильности, однако ее эффективность во многом определяется взаимодействием с другими макроэкономическими факторами.

Результаты и обсуждение

Российская экономика характеризуется рядом структурных особенностей, влияющих на эффективность денежно-кредитной политики. Прежде всего, отметим высокую зависимость экономики России от экспорта углеводородов. По мнению авторов данной статьи, в России до сих пор значительна роль валютного курса в формировании инфляции. Так же стоит отметить относительно низкий уровень финансового посредничества и высокую концентрацию банковской системы. [4, с. 261]

Настоящее исследование основано на месячных данных по следующим показателям: ключевая ставка ЦБ РФ, уровень инфляции (год к году), средневзвешенные ставки по кредитам и депозитам, курс доллара США к рублю, цены на нефть марки Brent, цены на природный газ.

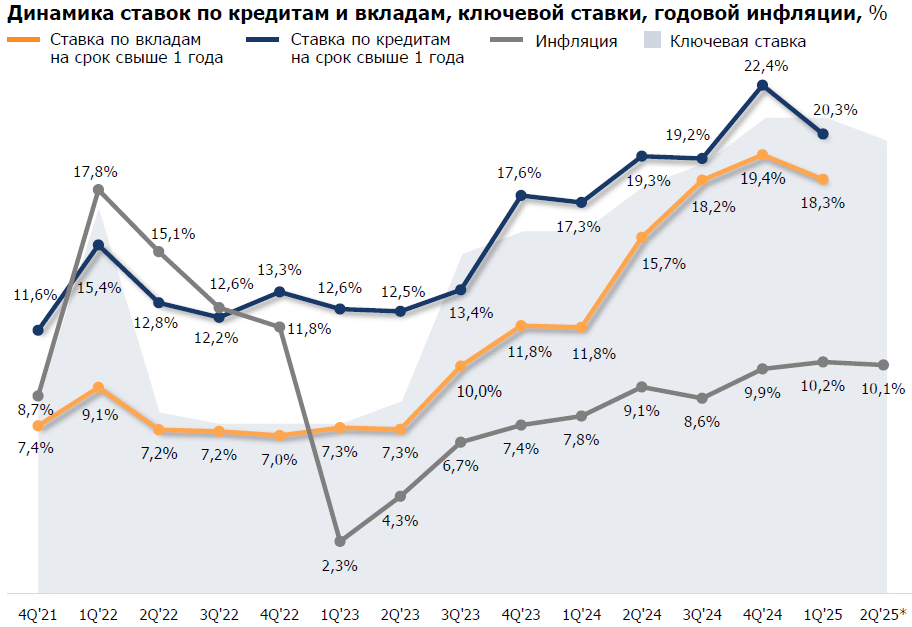

Анализ данных показывает, что период с 2014 по 2024 год характеризовался высокой волатильностью ключевой ставки (данные представлены на рис. 1) [10].

Рисунок 1. Динамика ставок по кредитам и вкладам, ключевой ставки, годовой инфляции.

На основе данных, представленных на рисунке и на сайте Центрального банка России, наиболее значительные изменения наблюдались: [2, с. 379]

- декабрь 2014 года – повышение до 17% в условиях валютного кризиса;

- 2015-2017 годы – постепенное снижение до 7,25%;

- 2018-2019 годы – умеренные колебания в диапазоне 6,5-7,75%;

- 2020 год – снижение до исторического минимума 4,25%;

- 2021-2022 годы – повышение до 20% в условиях сильнейших внешних изменений;

- 2023-2024 годы – рост до 21% в условиях ускорения инфляции.

По данным исследования АККРА «Кредитование в период высоких ставок», проведенного в 2023 году, существует значимая отрицательная корреляция между ключевой ставкой и объемами кредитования. Коэффициент корреляции составляет -0,73 для корпоративного кредитования и -0,68 для розничного кредитования. [1]

Таким образом, отметим, что повышение ключевой ставки на 1 п.п. приводит к снижению темпов роста кредитования на 2,3-2,8 п.п. с лагом 3-6 месяцев. Эластичность корпоративного кредитования к изменению ставки выше, чем розничного. Данный эффект наиболее выражен в сегменте долгосрочного кредитования.

Влияние на депозиты.

По данным Банка России (Основные направления единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов), повышение ключевой ставки оказывает положительное влияние на депозитную активность населения и предприятий. Коэффициент корреляции между ключевой ставкой и приростом депозитов составляет 0,64. Отметим, что рост ключевой ставки на 1 п.п. увеличивает приток средств на депозиты на 1,8-2,1 п.п. Данный эффект проявляется с лагом 1-2 месяца. [7, с. 83]

Влияние на инфляцию.

По данным Банка России, «Макроэкономическое прогнозирование», показывает, что повышение ключевой ставки оказывает дезинфляционное воздействие, однако эффект проявляется с существенным отставанием и зависит от внешних факторов. Отметим, что повышение ключевой ставки на 1 п.п. снижает инфляцию на 0,3-0,4 п.п. с лагом 9-12 месяцев. Так же важно уточнить, что эффективность антиинфляционного воздействия снижается при резких колебаниях валютного курса. По мнению авторов, влияние цен на энергоресурсы может нивелировать эффект от ужесточения монетарной политики. [6, с. 138]

Роль валютного курса.

Согласно оценкам Банка России, валютный курс выступает важным каналом трансмиссии денежно-кредитной политики в российской экономике. Корреляция между ключевой ставкой и курсом доллара составляет -0,52. Как было установлено в процессе исследования, повышение ключевой ставки способствует укреплению рубля в краткосрочном периоде. Эффект валютного канала наиболее выражен в периоды внешних шоков. Укрепление рубля на 1% снижает инфляцию на 0,1-0,15 п.п. с лагом 2-3 месяца. [9, с. 355]

Влияние цен на энергоресурсы.

Цены на нефть и газ оказывают значительное влияние на эффективность денежно-кредитной политики через несколько каналов. Прежде всего, отметим бюджетный канал – изменение цен на углеводороды напрямую влияет на доходы федерального бюджета. Курс национальной валюты (рубля), влияет на торговый баланс России. Так же определенное влияние имеет инфляционный канал, который оказывает прямое воздействие на внутренние цены на энергоносители. [3, с. 225]

Таким образом, можно подвести определенный итог, на основе вышеизложенного. Прежде всего отметим, что рост цен на нефть на 10% приводит к укреплению рубля на 3-4% (по данным автора), при прочих равных условиях. Укрепление рубля, вследствие роста цен на энергоресурсы, частично компенсирует инфляционное давление. В периоды высоких цен на нефть эффективность ужесточения монетарной политики снижается.

Так же рассмотрим особенности различных периодов развития экономики России и изменения ключевой ставки ЦБ РФ.

- Период валютного кризиса (2014-2015). Отметим, что в условиях валютного кризиса 2014-2015 годов эффективность денежно-кредитной политики была ограничена внешними шоками. Резкое повышение ключевой ставки до 17% позволило стабилизировать валютный курс, но не предотвратило рост инфляции до 15,5%; [5, с. 143]

- Период нормализации (2016-2019). Установлено, что постепенное снижение ключевой ставки с 11% до 6,5% сопровождалось замедлением инфляции до целевого уровня 4%. Данный период характеризовался относительной стабильностью внешних условий и эффективной работой трансмиссионных механизмов; [8, с. 43]

- Период пандемии (2020-2021). Снижение ключевой ставки до исторических минимумов (4,25%) в условиях пандемии COVID-19 поддержало экономическую активность, но впоследствии способствовало ускорению инфляции;

- Период инфляционного давления (2022-2024). Установлено, что резкое ужесточение монетарной политики с повышением ключевой ставки до 21% стало ответом на множественные проинфляционные шоки: геополитические риски, санкции, рост внутреннего спроса.

На основе вышеизложенного, стоит отметить, что по сравнению с центральными банками развитых стран, Банк России демонстрирует более высокую волатильность ключевой ставки, более быстрые и резкие изменения в ответ на шоки, большую зависимость от внешних факторов. [10]

Эффективность монетарной политики в России подтверждается данными, но имеет специфические особенности, связанные со структурой экономики. Валютный курс играет ключевую роль в трансмиссии денежно-кредитной политики, особенно в условиях внешних шоков. Цены на энергоресурсы значительно влияют на эффективность монетарной политики через воздействие на валютный курс и инфляционные ожидания. Лаги воздействия монетарной политики на инфляцию в России составляют 9-12 месяцев, что соответствует международной практике. Кредитный канал трансмиссии работает эффективно, особенно в сегменте корпоративного кредитования.

Выводы

Таким образом, в заключение настоящего исследования, можно сделать следующие выводы.

Проведенное исследование подтверждает эффективность ключевой ставки как основного инструмента денежно-кредитной политики в России. Однако специфические особенности российской экономики — высокая зависимость от экспорта энергоресурсов, значительная роль валютного фактора, структурные особенности финансовой системы — требуют особого подхода к проведению монетарной политики.

Как было установлено в процессе исследования, эффективность денежно-кредитной политики в России во многом определяется внешними факторами, в первую очередь ценами на энергоресурсы и геополитической ситуацией. Это подчеркивает важность диверсификации экономики и развития внутренних источников экономического роста.

Таким образом, в условиях высокой неопределенности и множественных шоков Банк России демонстрирует готовность к решительным действиям для поддержания ценовой стабильности. Однако долгосрочная эффективность монетарной политики будет зависеть от успешности структурных реформ и снижения зависимости экономики от внешних факторов.

References

1. АКРА. Влияние ключевой ставки на банковское кредитование в России. Аналитический отчет. М.: АКРА, 2023.2. Ахмедов, Т. А. Влияние ключевой ставки ЦБ на экономическое развитие России / Т. А. Ахмедов, В. Ф. Рочев, Н. А. Шидловский // Экономика и предпринимательство. – 2024. – № 8(169). – С. 376-380.

3. Данилов, В. А. Влияние ключевой ставки на экономику и инфляцию в современной России / В. А. Данилов // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2024. – № 9. – С. 222-228.

4. Лапаев, Д. Н. Процентный канал и инновационные механизмы Банка России / Д. Н. Лапаев, С. С. Рамазанов // Экономическая безопасность. – 2024. – Т. 7, № 2. – С. 247-264.

5. Лисицкий, А. Н. Ключевая ставка и ее роль в денежно-кредитном регулировании / А. Н. Лисицкий, Н. С. Мельникова // Тенденции развития науки и образования. – 2024. – № 105-4. – С. 141-144.

6. Перстенева, Н. П. Анализ динамики ключевой ставки банка России как основного инструмента денежно-кредитной политики / Н. П. Перстенева, А. С. Карповец, А. О. Быкова // Экономика и предпринимательство. – 2024. – № 1(162). – С. 135-139.

7. Проскуряков, А. И. Перспективы экономики России в финансовом секторе в свете повышения ключевой ставки Центрального банка России / А. И. Проскуряков, А. Л. Лавлинская // Финансовый вестник. – 2024. – № 1(64). – С. 79-86.

8. Узденова, Ф. М. Влияние изменений ключевой ставки Центрального Банка на экономические показатели РФ / Ф. М. Узденова, Р. Х. Эльканов // Вопросы экономики и права. – 2023. – № 186. – С. 40-44.

9. Узденова, Ф. М. Процентная ставка Центрального банка Российской Федерации, инфляция и спрос / Ф. М. Узденова, М. И. Урусов // Естественно-гуманитарные исследования. – 2024. – № 2(52). – С. 353-356.

10. Банк России. Статистика. URL: https://www.cbr.ru/statistics/

11. Росстат. Официальная статистика. URL: https://rosstat.gov.ru/

12. Минэкономразвития России. Макроэкономические показатели. URL: https://www.economy.gov.ru/