Abstract: in the article examines the nature of banking marketing and revealed the dependence of net income of banks from their expenses on marketing activities. Currently, fierce competition is conducted in the Russian market, which, in particular, affects the banking sector. As of October 1, 2016 in Russia there are 600 commercial banks, each of which does not cease to annually expand services provided by them, and use a variety of marketing tools, thereby attracting potential customers. At the moment, the question evaluating the effectiveness of advertising investments for banks becomes more and more important: How much money to spend on advertising? How to achieve maximum effect? How to evaluate the effectiveness of the advertising campaign? Each year, the competition in this area is continuously increasing, forcing the bank to develop and marketing.

Keywords: bank marketing; efficiency of the bank marketing; marketing costs

Банковский маркетинг – это финансовая деятельность, по итогу которой денежный поток и виды услуг имеют следующую направленность: от производителя к потребителю. [1]

Банковский маркетинг – это финансовая деятельность, по итогу которой денежный поток и виды услуг имеют следующую направленность: от производителя к потребителю. [1]

Основной задачей банковского маркетинга является ориентация производителя на нужды конкретных потребителей. Цели, на достижение которых направлен банковский маркетинг:

1. установление существующих рынков банковских услуг;

2. выбор конкретных рынков и определение нужд заказчика;

3. формирование долго– и краткосрочных целей для развития новых видов услуг;

4. внедрение новых видов услуг в практику и контроль банка за реализацией программ внедрения.

5. поддержания конкуренции между коммерческими банками. [4]

У маркетинга, рекламы в частности, есть свою положительные и отрицательные стороны. Так с одной стороны реклама в банковской сфере увеличивает клиентскую базу, знакомит потенциальных клиентов с банками (с названием, местоположением, контактами, услугами), обеспечивает создание желаемого имиджа (формирование образа банка как надежного, устойчивого партнера), предоставляет необходимую информацию. Но с другой стороны реклама в банковской сфере – очень сложный процесс, поскольку каждый товар нуждается в особой рекламной кампании, ориентированной на юридическое или физическое лицо. И наиболее значительной отрицательной стороной является то, что проведя рекламную компанию, банки вынуждены затрачивать на не средства снова и снова. Это связано с тем, что однажды реализуя то или иное маркетинговое мероприятие в виде рекламы, и заявив в ней о своем существовании и о возможностях, банки должны постоянно напоминать о себе, иначе отсутствие рекламы будет восприниматься как финансовый кризис компании. [2]

Каждый коммерческий банк составляет маркетинговый бюджет, в который он включает расходы на маркетинговые исследования и мероприятия (реклама, презентации, промоакции). Основа формирования маркетингового бюджета – есть цель коммерческого банка. Одним из наиболее используемых методов является метод определения бюджета как процента от ожидаемой прибыли. [5] Наряду с ним применяются метод определения бюджета по остаточному принципу и метод сравнения с затратами лидирующего конкурента. В России банком-лидером является публичное акционерное общество «Сбербанк России» — международная финансовая группа, старейший и крупнейший банк в России и один из крупнейших банков Европы. С каждым годом банковская конкуренция обостряется, вследствие чего банки все чаще используют маркетинг как метод продвижения своих услуг, ежегодно увеличивая расходы на рекламу. Так в 2000 году расходы такого рода составили 3640 млн. руб., в 2008 году они достигли 18209 млн. руб., а в 2015 году российские коммерческие банки вложили в рекламу 20250 млн. руб.

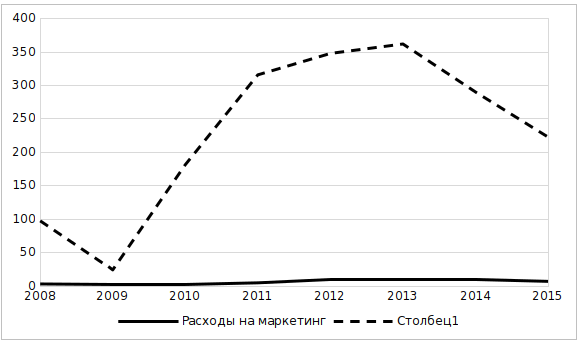

Планирование затрат на рекламу является неотъемлемой частью формирования маркетингового бюджета. Средняя величина маркетинговых расходов по России составляет 3% от выручки. Экономическая эффективность банковского маркетинга оценивается степенью его влияния на финансовые показатели банков в краткосрочном периоде. Она отражает изменение уровня продаж продвигаемой услуги, а также — какую дополнительную прибыль получил банк, и какое влияние оказали расходы на рекламу на стоимость банковских услуг. Маркетинговое мероприятие является эффективным, если достигнутый экономический эффект больше затраченных на него денежных средств. Проследим взаимосвязь средств, затраченных на маркетинг, и финансовых показателей на примере ПАО «Сбербанк России». Статистическая информация приведена в Таблице 1.

Таблица 1

Показатели финансовой деятельности

| Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

| Расходы на маркетинг (млрд. руб.) | 3.4 | 2.2 | 2.8 | 5.1 | 9.6 | 10.2 | 9.6 | 7.3 |

| Чистая прибыль (млрд. руб.) | 97.7 | 24.4 | 181.6 | 315.9 | 347.9 | 362.0 | 290.3 | 222.9 |

[7]

График динамики данных показателей имеет следующий вид:

График 1. Динамика расходов на маркетинг и чистой прибыли за период с 2008 по 2015 год

Для определения интенсивности изменений показателей чистой прибыли и маркетинговых расходов ПАО «Сбербанк» рассчитаем цепные темпы роста и прироста обоих показателей:

,

,

Таблица 2

Цепные темпы роста и прироста расходов на маркетинг и чистой прибыли ПАО «Сбербанк»

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Темпы роста расходов на маркетинг (%) |

— |

64,7 |

127,3 |

182,1 |

188,2 |

106,2 |

94,1 |

76,0 |

|

Темпы роста чистой прибыли (%) |

— |

25,0 |

744,3 |

174,0 |

110,1 |

104,0 |

80,2 |

76,8 |

|

Темпы прироста расходов на маркетинг (%) |

— |

-35,3 |

27,3 |

82,1 |

88,2 |

6,2 |

5,9 |

-24,0 |

|

Темпы прироста чистой прибыли (%) |

— |

-75,0 |

644,2 |

74,0 |

10,1 |

4,0 |

19,8 |

-23,2 |

График динамики значений рассматриваемых показателей имеет следующий вид:

График 2. Динамика темпов прироста расходов на маркетинг и чистой прибыли за период с 2008 по 2015 год

Из графика видно, что наибольшая интенсивность изменения уровней ряда динамики темпов прироста чистой прибыли наблюдалась в 2010 году (644,2%). Начиная с 2011 года включительно, прослеживается снижение темпов роста и прироста показателя чистой прибыли ПАО «Сбербанк». Увеличение темпов прироста расходов на маркетинг приходится на период с 2009 года по 2012 год. Аналогичным образом, как и чистая прибыль, после 2012 года происходит сокращение расходов на маркетинговые мероприятия и рекламного бюджета, в целом. На основании полученных данных можно сделать вывод, что гипотеза верна, и зависимость между показателями существует.

Для того, чтобы оценить зависимость между расходами на рекламу (независимая переменная x) и чистой прибылью коммерческих банков (зависимая переменная y) и доказать ее наличие, воспользуемся методом корреляционно-регрессионного анализа. Уравнение регрессии, отражающее общую тенденцию в поведении рассматриваемых переменных будет иметь следующий вид: y=31.0654x+35.4018. Для расчета показателей тесноты связи необходимо рассчитать параметры уравнения регрессии:

-

Выборочные средние.

– в среднем, за период с 2008 года по 2015 год Сбербанк израсходовал на маркетинговые мероприятия 6,28 млрд. руб.

– в среднем, за период с 2008 года по 2015 год Сбербанк израсходовал на маркетинговые мероприятия 6,28 млрд. руб.

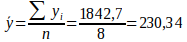

– в среднем прибыль Сбербанка за период с 2008 года по 2015 год составила 230,34 млрд. руб.

– в среднем прибыль Сбербанка за период с 2008 года по 2015 год составила 230,34 млрд. руб.

.

.

-

Выборочные дисперсии

Рассчитаем показатель тесноты связи – выборочный линейный коэффициент корреляции, который рассчитывается по формуле:

Линейный коэффициент корреляции принимает значения от –1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока. В нашем случае связь между признаком Y (прибыль) и фактором X (маркетинговые расходы) высокая и прямая.

Проверим значимость коэффициента корреляции. Выдвигаем гипотезы:

, нет линейной взаимосвязи между переменными;

, нет линейной взаимосвязи между переменными;

, есть линейная взаимосвязь между переменными.

, есть линейная взаимосвязь между переменными.

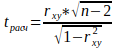

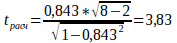

Для того чтобы при уровне значимости α проверить нулевую гипотезу о равенстве нулю коэффициента корреляции случайной величины при гипотезе , необходимо вычислить величину случайной ошибки.

, необходимо вычислить величину случайной ошибки.

.

.

По таблице критических точек распределения Стьюдента, по заданному уровню значимости α и числу степеней свободы k = n — 2 найдем критическую точку.

Если , оснований отвергнуть нулевую гипотезу нет. В противном случае – нулевую гипотезу отвергают.

, оснований отвергнуть нулевую гипотезу нет. В противном случае – нулевую гипотезу отвергают.

.

.

По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=6 находим:

.

.

Если , то полученное значение коэффициента корреляции признается значимым. Поскольку

, то полученное значение коэффициента корреляции признается значимым. Поскольку , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Иными словами, коэффициент корреляции статистически – значим. Зависимость между показателями расходов на маркетинг и чистой прибылью ПАО «Сбербанк» высокая и прямая.

, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Иными словами, коэффициент корреляции статистически – значим. Зависимость между показателями расходов на маркетинг и чистой прибылью ПАО «Сбербанк» высокая и прямая.

По итогам первого полугодия 2016 года наблюдается значительное сокращение объемов рекламных бюджетов большинством банков. [8]. Объясняется это тем, что на данный момент на банковском рынке наблюдается затяжной системный кризис, характеризующийся высокой ключевой ставкой (11% годовых), которая автоматически сокращает базу потенциальных заемщиков — им не по силам кредитоваться под высокие проценты (около 30% годовых по потребительским кредитам при докризисных 18–20% годовых).

Проведем экстраполяцию значения показателя расходов на маркетинг на 2017 год с помощью среднегодового абсолютного прироста. Рассчитаем среднегодовой абсолютный прирост маркетинговых расходов ПАО «Сбербанк»:

Таким образом, предположительно маркетинговые расходы в 2016 и 2017 годах соответственно составят:

7,3+0,56=7,86 млрд. руб.

7,3+(0,56*2)=8,42 млрд. руб.

С помощью метода научного прогнозирование делаем вывод, что расходы ПАО «Сбербанк» на маркетинговые мероприятия увеличатся в 2016 и 2017 годах.

Таким образом, в данной статье на примере ПАО «Сбербанк России» мы доказали, что между финансовыми результатами компании, в частности, чистой прибылью и денежными средствами, расходуемыми организацией на маркетинговые мероприятия существует прямая и тесная взаимосвязь.

References

1. Комарова, Е.Г. Элементы банковского маркетинга / Е.Г. Комаров // Управление персоналом. – 2007. - № 10. – С. 24-26.2. Лукьянчиков, Р. За что должна отвечать служба маркетинга? / Р. Лукьянчиков // Генеральный директор. – 2006. - № 1. – С. 61-69.

3. Пономарева М. А. Банковский маркетинг в региональной системе коммерческих банков : автореф. – Краснодар, 2007.

4. Стрельцов Ю. С. Механизм формирования маркетинговых каналов предоставления банковских услуг : автореф. – Волгоград, 2009.

5. Банки.ру информационный портал: банки, вклады, кредиты, ипотека, рейтинги банков России. [Электронный ресурс]: Банки России. URL: http://www.banki.ru/banks/ (дата обращения: 29.10.16)

6. Сбербанк. [Электронный ресурс]: Финансовая отчетность по МСФО. URL: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (дата обращения: 07.11.16)

7. Adindex.ru – сайт о рекламе и маркетинге в России и мире. [Электронный ресурс]: Банки урезают расходы на рекламу. URL: http://adindex.ru/news/127765/2016/03/10/132418.phtml (дата обращения: 13.11.16)