Abstract: The relevance of this research topic is due to the fact, that the aspects of the tax on personal income in the Russian Federation do not fully correspond to modern realities. This article presents the stages of formation and assessment of the significance of tax on personal income in the Russian tax system, the actual data of income tax on personal income to the consolidated budget was analyzed, and also the development of tax on personal income was discussed. To conduct research on the chosen topic, the following scientific methods were used: analysis, synthesis, graphic method. The result of the study is the conclusion on the significant role of tax on personal income in the consolidated and local budgets of the Russian Federation, on the possibility of solving the problem of uneven distribution of income of the population when changing personal income tax.

Keywords: personal income tax, progressive taxation scale, tax rate, tax revenues.

Налог на доходы физических лиц представляет собой неотъемлемую часть налоговой системы Российской Федерации, поскольку практически все трудоспособное население страны являются налогоплательщиками данного налога, а поступления, полученные в связи с данным налогом, могут зачисляться в любой бюджет без перераспределения.

На сегодняшний день остро стоит вопрос дифференциации доходов населения на территории Российской Федерации, в связи с чем налог на доходы физических лиц необходимо рассматривать не только в финансовом аспекте, но и в качестве социального регулятора доходов населения.

Налог на доходы физических лиц является сравнительно молодым в отличии от большинства иных налогов. Утроенный налог на роскошь, введенный в Англии в конце XVIII века, послужил первой попыткой установления справедливого налогообложения, исходя из финансовой составляющей налогоплательщиков [1, 2]. В России налог на доходы физических сменил различные формы и прошел несколько этапов формирования, прежде чем принять актуальную форму. Этапы становления данного налога в России представлены на рисунке 1.

Рисунок 1. Этапы становления налога на доходы физических лиц в России

Рассматриваемый вид одного из основных прямых налогов находится путем умножения общей суммы дохода физического лица на соответствующий процент, при этом вычитаются документально подтвержденные расходы.

Физические лица, представляющиеся плательщиками данного налога в Российской Федерации, классифицируются на:

- резидентов, находящихся от 183 дней в стране в течение 1 года;

- нерезидентов, доход которых приобретается на территории страны [3, 4].

В таблице 1 представлены ситуации, в которых доход физического лица подлежит обложению данным налогом.

Таблица 1

Ситуации, в которых доходы физического лица облагаются и не облагаются НДФЛ

| Облагаются | Не облагаются |

| Продажа принадлежащего менее 3 лет имущества | Продажа принадлежащего более 3 лет имущества |

| Выигрыши | Наследование |

| Источники доходов за пределами РФ | Доходы, являющиеся результатом дарения от близкого родственника |

| Сдача в аренду имущества | |

| Иные | Иные |

Вне зависимости от любой принадлежности налогоплательщиков, их равенство является отличительной чертой налога на доходы физических лиц, поскольку уровень налогообложения различается исходя из размера совокупного доходы [5, 6]. Таким образом, на территории Российской Федерации применяется пропорциональная система налогообложения, в отличии от прогрессивной шкалы налогообложения, применяемой в большинстве западных стран [7, 8].

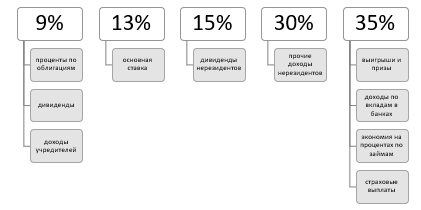

В Налоговом Кодексе Российской Федерации устанавливаются пять ставок по налогу на доходы физических лиц, которые различаются как в зависимости от видов доходов, так и в зависимости от категорий налогоплательщиков [9, 10]. Применяемые ставки рассматриваемого налога представлены на рисунке 2.

Рисунок 2. Ставки налога на доходы физических лиц, применяемые в РФ

В настоящий момент налог на доходы физических лиц представляет собой один из налогов, составляющий наибольшую долю в структуре доходов государственного бюджета Российской Федерации. Данный налог представляет собой налог федерального уровня, однако, он играет особую роль в формировании консолидированных местных бюджетов и бюджетов регионов Российской Федерации. Поступления по данному налогу в части 85% зачисляются в бюджеты субъектов страны [6], а остальные 15% распределяется между муниципальными образованиями [12, 13].

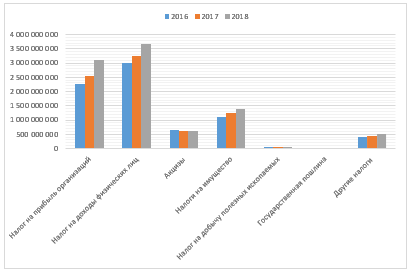

По итогам 2018 года поступило 12392,45 миллиардов рублей налогов в доходы консолидированного бюджета Российской Федерации, что приравнивается к 12% внутреннего валового продукта. В сравнении с итогами 2017 года, с учетом темпов инфляции доходы консолидированных бюджетов Российской Федерации увеличились на 11,9%. Структура поступления налогов в доходы консолидированного бюджета Российской Федерации отражена на рисунке 3.

Рисунок 3. Налоговые поступления в доходы консолидированного бюджета РФ. [17].

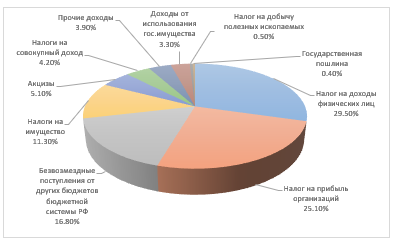

За период с 2016 по 2018 годы налог на доходы физических лиц обладал лидирующей позицией в сумме доходов консолидированных бюджетов субъектов страны.

Рисунок 4. Структура доходов консолидированных бюджетов РФ [17].

В 2018 году 29,5% всех получаемых доходов составил именно налог на доходы физических лиц, его поступления по сравнению с 2017 годом возросли на 12,4%, что оказывает существенное влияние на увеличение темпов инфляции.

Однако, в Российской Федерации налоговая система не совершенна. Например, процедуры уклонения от уплаты налога имеют значительные масштабы. В качестве мер по предотвращению уклонений может применяться урегулирования вопроса получения «черной» и «серой» заработной платы, повышений финансовой и налоговой грамотности населения и ограничение роста страховых взносов [14].

Также направлением реформации налоговой системы в части рассматриваемого налога может являться реализация социальной роли данного налога. Изменения в распределении доходов населения и тенденция к их дифференциации обусловлены переходом к рыночной экономике и другими факторами. Рост дифференциации доходов населения ведет к снижению темпов экономического роста, что в свою очередь провоцирует снижение спроса, а далее – сокращение производства [15, 16]. С помощью налога на доходы физических лиц, как финансового и социального регулятора, представляется возможным значительно влиять на проблему данного налога в части неравномерного распределения доходов.

Одним из основополагающих показателей, характеризующих степень дифференциации доходов населения страны, представляется коэффициент фондов, отражающий степень социального расслоения, который рассчитывается как соотношение среднего уровня денежных доходов 10% населения с наиболее высокими доходами и среднего уровня денежных доходов 10% населения с наиболее низкими доходами. В Российской Федерации коэффициент фондов составил 15,5 в 2018. Исходя из рекомендаций ООН, данный показатель не должен быть выше 8-10, в ином случае возможно появление критической ситуации в стране и высокой нестабильности в обществе [8].

С 1 января 2019 года до 31 декабря 2028 года в Москве, Московской и Калужской областях и в Республике Татарстан введен налог на профессиональный доход, позволяющий использовать пониженный ставки подоходного налога для уменьшения самозанятых людей, не зарегистрированных официально. Таким образом, самозанятые не уплачивают налог на доходы физических лиц, НДС (исключение – НДС, учитывающийся в ситуации ввоза товаров на территорию РФ), страховые взносы. Налог на профессиональный доход облагается по ставке 4% с дохода физических лиц и по ставке 6% с дохода индивидуальных предпринимателей и юридических лиц. Нельзя применять налог на профессиональный доход при превышении размера доходов в сумме 2,4 миллионов рублей [17].

Поступления по налогу на доходы физических лиц образуют значительную часть доходов бюджетов Российской Федерации. Формирование консолидированного бюджета, а также формирование местных бюджетов и бюджетов регионов Российской Федерации зависят в большой части от поступлений по данному налогу.

Ввод прогрессивной шкалы налогообложения в части налога на доходы физических лиц требует детального рассмотрения, поскольку в такой ситуации эффективная ставка налога будет увеличиваться с ростом налогооблагаемой базы. Прогрессивная шкала налогообложения позволяет учесть различные аспекты жизни населения, а также обеспечить дополнительные поступления в бюджет, стабилизовать региональные бюджеты, создать дополнительный источник пополнения ПФР и установить социальную справедливость. Налог на профессиональный доход является отличной альтернативой для самозанятых, которые работают «на себя». Таким образом, налог на профессиональных доход направлен на увеличение налоговых поступлений путем предоставления самозанятым официального статуса, пониженных налоговых ставок, налогового вычета. Таким образом, в Российской Федерации система налога на доходы физических лиц не является совершенной и нуждается в качественном преобразовании.

References

1. Пушкарева, В.М. История финансовой мысли и налогов: Учеб. пособие. -М.: ИНФРА-М, 2015. 194 с.2. Налоговые доходы субъектов Российской Федерации [Электронный ресурс]: Бюджетный кодекс РФ. Доступ из справ.-правовой системы «КонсультантПлюс».

3. Калабеков И. Г. Российские реформы в цифрах. - М.: Русаки, 2016. 867 с.

4. Кораблева О.Н., Митякова В.Н., Калимуллина О.В. Онтологическое моделирование инновационной активности и потенциала экономического роста. Вестник Воронежского государственного университета. Серия: Экономика и управление. – 2017. – № 3. – С. 160-167.

5. Кузнецов Н.В. Оценка эффективности деятельности открытых акционерных обществ на основе показателей стоимости бизнеса // Управление экономическими системами: электронный научный журнал. 2011. №10. С. 26.

6. Ващекина И. В., Ващекин А. Н. Применение риск-ориентированного подхода при организации противодействия отмыванию нелегальных доходов в российской практике // Наука и практика. – 2018. – № 3 (31). – С. 61–69.

7. Калачева, О. Н. Особенности Аудиторской проверки создания и использования резерва по сомнительным долгам//Аудитор. -2015. -Т. 1. -№12. -С. 29-33.

8. Тюрина Ю.Г. Механизм реализации социальной функции налогообложения доходов физических лиц // Интеллект. Инновации. Инвестиции. 2012. №4. С. 48-50.

9. Солянникова С.П., Аландаров Р.А., Горлова О.С., и др. Федеральный бюджет на 2019-2021 годы: сбалансированность или экономический рост? // Финансы: теория и практика. 2018. Т. 22. №S11. С. 4-41.

10. Жукова В.В. Методика бюджетирования и управленческого учета в девелоперской компании // Вопросы экономики и права. 2011. № 41. С. 133-137.

11. Калачева О.Н., Разина И.И. Тенденции и перспективы реформирования налогообложения доходов физических лиц//Бухучет в строительных организациях. -2019. -№ 1. -С. 4-12.

12. Агапова А.А. Развитие налогообложения доходов физических лиц в Российской Федерации: автореф. дис.. канд. юрид. наук. -М., 2007.

13. Косов М.Е., Ахмадеев Р.Г. Налогообложение доходов и имущества физических лиц: учебник для студентов вузов, обучающихся по направлению подготовки «Экономика». М.: ЮНИТИ-ДАНА, 2014

14. Калачева О.Н. Лизинговые отношения как важный источник финансирования деятельности организаций малого и среднего бизнеса // Аудитор. 2017. № 11. С. 49-55.

15. Ахмадеев Р.Г. Налогообложение самозанятых: новации фискального законодательства с 2019 г // Аудит. 2019. № 4. С. 27-32.

16. Турищева Т.Б Внутренний контроль и управленческий учет в автономных учреждениях: механизм взаимосвязи: монография. /Т.Б.Турищева/. –М.: Издательство КноРус (Москва)., 2018. С. 126

17. Официальный сайт ФНС РФ [Электронный ресурс]. URL: https://www.nalog.ru/rn08/related_activities/statistics_and_analytics/forms/ (дата обращения: 28.10.2019).