Abstract: In this article the problem of introduction of Tax Free system in Russia is considered. The analysis of its functioning in comparison with foreign practice in this area is carried out and prospects of further development of this project in the Russian Federation are revealed. Basing on the analysis, a conclusion was made that the functioning of the Tax Free system in Russia has a stimulating effect on the Russian economy.

Keywords: Tax Free, VAT, tax administration, VAT refund

Как известно, цена товара включает в себя налог на добавленную стоимость – НДС. Приобретая товары заграницей, иностранцы имеют право его не платить, так как не являются пользователями общественных благ, которые государство предоставляет своим гражданам в обмен на уплату налогов — медициной, образованием, льготами на проезд [1, 2]. В более чем 50 странах мира действует система Tax Free, предполагающая возможность возвратить сумму налога на добавленную стоимость на товары, приобретенные иностранцами, на выезде из страны, где они были куплены. Сумма возврата зависит от ставки НДС, от стоимости покупки и от комиссии, которую взимает оператор Tax Free. Размер возвращаемой суммы различается в разных странах и варьируется от 7 до 22% от стоимости покупки. Данная система существует как для физических, так и для юридических лиц. Для последних возвращению подлежит сумма НДС с расходов на деловые поездки за рубеж – Business tax free [3, 4].

С недавнего времени Tax Free существует и в РФ, но в пилотном режиме и еще требует доработки. Власти убеждены, что данный проект позволит повысить туристическую привлекательность России, увеличить товарооборот и стимулировать развитие розничной торговли [5].

Tax Free действует в нашей стране с 10 апреля 2018 года. Закон о его введении, разработанный Министерством финансов РФ, был подписан президентом в ноябре 2017 года. Ответственным за реализацию проекта является ФНС. Согласно Постановлению Правительства РФ от 06.02.2018 N 105, система предполагает возможность для иностранцев вернуть НДС при вывозе за пределы ЕАЭС товаров на сумму 10 тысяч рублей и более. Изначально в проекте участвовали 12 регионов, в которых проходили матчи чемпионата: Москва, Санкт-Петербург, Казань, Сочи, Волгоград, Нижний Новгород, Ростов-на-Дону, Калининград, Самара, Екатеринбург, Саранск, а также Московская область. 26 июля 2018 года по инициативе Министерства промышленности и торговли РФ в перечень был добавлен Великий Новгород. Целью данного проекта является повысить привлекательность страны для посещения иностранными туристами, что по мнению экспертов, положительно скажется на объеме товарооборота.

Чтобы торговой организации стать участником проекта, она должна функционировать не менее двух лет и не иметь задолженностей по налогам и сборам. Согласно установленному регламенту, компании, которые соответствуют требованиям, должны подать заявление в Минпромторг. Право вернуть налог в России имеют иностранцы из государств, не состоящих в ЕАЭС (Республика Беларусь, Республика Казахстан, Республика Армения, Киргизская Республика, Российская Федерация) [6, 7].

Вернуть НДС можно только на товары на сумму от 10 тысяч рублей, которые были приобретены в течение дня в организациях розничной торговли, утвержденных Правительством Российской Федерации. Налог на товары, облагаемые акцизами (алкоголь, табачные изделия), не возвращается. При этом товар должен быть вывезен через один из 22 пунктов пропуска в течение 3 месяцев после покупки. При возврате налога туристу задействованы: магазин, где совершается покупка, Федеральная налоговая служба (ФНС), Федеральная таможенная служба (ФТС) и оператор Tax Free. В России работают следующие операторы: Global Blue (Швейцария), самый крупный в мире, Premier Tax Free (Ирландия), Hi Sky и «Национальный оператор tax free» (Россия).

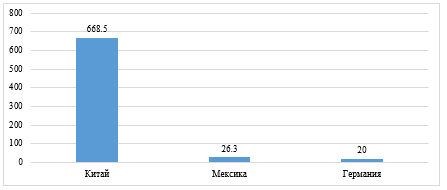

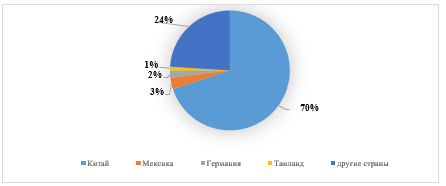

Как видно на рис. 1, максимальное количество чеков Tax Free в 2018 г. было оформлено гражданами Китая (70%)%), Мексики (3%), Германии (2%) и Таиланда (1%).

Рисунок 1. Топ стран, граждане которых оформили максимальное количество чеков Tax Free в России в 2018 г. [18]

В рублях это составило соответственно 668,5 млн руб., 26,3 млн руб., 20 млн руб. и 10 млн руб. (рис. 2).

Рисунок 2. Суммы, на которые граждане Китая, Мексики и Германии оформили чеков в 2018 г. , млн. руб [18]

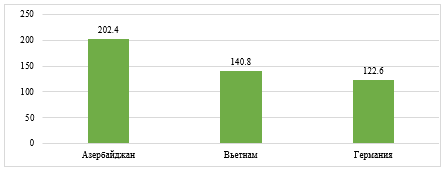

Самые дорогие средние чеки оформили туристы и Азербайджана (202,4 тыс. руб.) , Вьетнама (140,8 тыс. руб. ) и Германии (122,6 тыс. руб.) (рис. 3).

Рисунок 3. Топ стран, граждане которых оформили самые дорогие средние чеки Tax Free в России в 2018 г., тыс. руб [18].

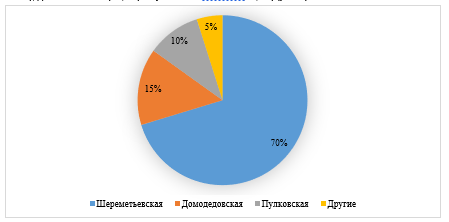

Максимальное количество чеков Tax Free за 2018 г. было оформлено в Шереметьевской (70,3% чеков), Домодедовской (14,6%) и Пулковской таможнях(10,2%) (рис. 4).

Рисунок 4. Таможни — лидеры по количеству оформленных чеков [18]

Важно отметить, что решение о внедрении системы Tax Free в России было принято властями еще в 2014 г. Однако на тот момент ФНС не располагала возможностями запустить данный проект, к тому же медленные темпы увеличения туристического потока в страну не давало на это оснований. В настоящее время спрос на Tax Free в Росси растет вместе с количеством иностранных туристов [8, 9].

Согласно данным Министерства промышленности и торговли всего за год действия проекта было выдано более 100 тысяч чеков на 11 миллиардов рублей, а средний чек составил около 100 тыс. рублей.

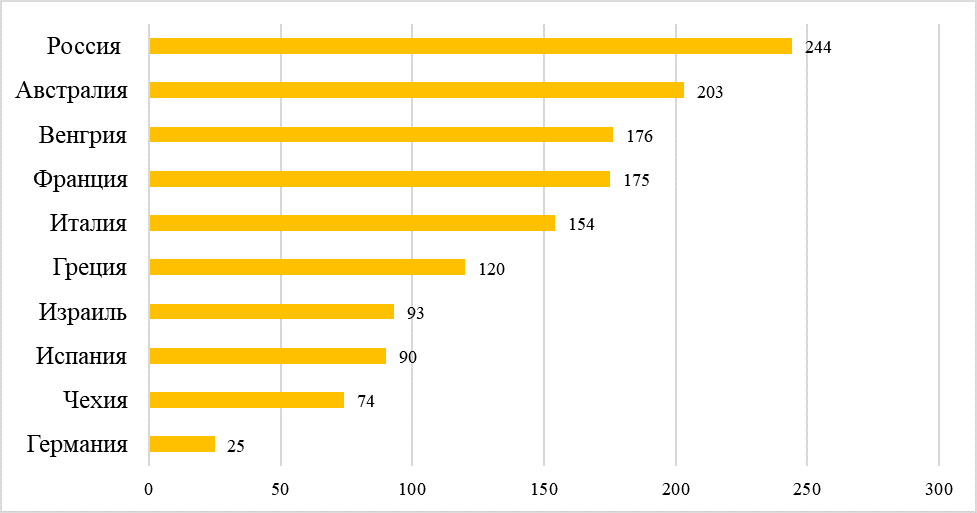

Рисунок 5. Минимальная стоимость покупки для получения Tax Free в разных странах в евро [5]

Как можно заметить на рисунке 5, в России минимальная стоимость покупки, необходимая для возврата налога, является крайне высокой по сравнению с другими странами. Однако Министерство промышленности и торговли РФ в октябре 2019 г. опубликовало законопроект с предложением уменьшить нижнюю границу с 10 тыс. руб. до 8 тыс. руб., а также включить в список товаров Tax Free алкоголь и табачную продукцию [10, 11]. Данная мера может способствовать привлечению иностранных туристов в Россию и увеличению спроса с их стороны. Также с 1 октября 2019 г. Федеральная таможенная служба (ФТС) России приступила к тестированию оформления чеков Tax Free в электронном виде. Замена бумажного документооборота электронным позволит увеличить масштаб проекта и охватить все регионы страны, что планируется к 2020 г. Кроме того, данные изменения будут способствовать снижению стоимости администрирования возврата налога [12, 13].

В заключение можно сделать вывод, что в настоящее время, когда поток иностранных туристов в Россию увеличивается с каждым годом [14], введение системы Tax Free в России – мера крайне своевременная и целесообразная. Дальнейшее развитие данного проекта может иметь следующие положительные последствия для российской экономики:

- повышение привлекательности страны для иностранных туристов [15];

- стимулирование и поддержка ритейлеров премиум-класса [16];

- развитие туристической отрасли;

- увеличение объема экспорта товаров;

- повышение конкурентоспособности внутренней торговли;

- оживление отрасли розничной торговли несмотря на сокращение внутреннего потребления [17];

- увеличение налогооблагаемой базы и налоговых поступлений в бюджет вследствие роста торгового оборота.

Таким образом, при условии доработки проекта в будущем, в частности, совершенствования его технической базы, внедрение системы Tax Free в России может значительно способствовать экономическому росту страны.

References

1. Кораблева О.Н., Калимуллина О.В., Магомедова В.Р. Оценка инновационной активности стран на основе индексации и формирования рейтингов: проблемы и перспективы // Управление экономическими системами: электронный научный журнал. – 2017. – № 6 (100). – С. 27.2. Ахмадеев Р.Г., Быканова О.А., Малахова Л.И. Рынок цифрового контента: новый порядок взимания НДС//Азимут научных исследований: экономика и управление. 2017. Т. 6. № 4 (21). С. 43-46.

3. Караев А.К. Влияние финансиализации и неравенства распределения доходов на рост экономики, инвестиционные процессы и инновации // Экономика. Налоги. Право. 2018. Т. 11. №6. С. 57-68.

4. Поздняев А.С. Теоретические основы существования систем налогообложения в России и за рубежом // Экономические и гуманитарные науки. 2010. №9. С. 112-117.

5. Поздняев А.С. Управленческий учет как бизнес-процесс управления налоговой нагрузкой хозяйствующего субъекта // Экономические и гуманитарные науки. 2010. №6. С. 76-80.

6. Ахмадеев Р.Г. Влияние фискальной политики на деятельность индивидуальных предпринимателей // Вестник университета. 2019. № 9. С. 106-111.

7. Ivanova Y., Nikeryasova V., Balikhina N., Savrukov A. ways to improve the mineral replacement tax system: taking the experience of commonwealth of independent states countries // International Journal of Energy Economics and Policy. 2018. Т. 8. № 5. С. 97-103.

8. Косов М.Е., Иванова Я.Я. Казначейское сопровождение государственных контрактов // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2017. № 3. С. 200-206.

9. Депутатова Е.Ю., Ильяшенко С.Б. Возможности использования малыми предприятиями концепций маркетинга и интернеттехнологий // Экономика и предпринимательство. 2017. № 4-1 (81). С. 450-452.

10. Ильяшенко С.Б., Зверева А.О. Системный подход к стимулированию продаж в электронной торговле // Экономика и предпринимательство. 2016. № 11-4 (76). С. 1134-1136.

11. Караев А.К. Организационные особенности пенсионной системы Швеции // Финансовая жизнь. 2018. №3. С. 32-35.

12. Глубокова Н.Ю., Громов В.В. Специальные налоговые режимы: зарубежный опыт и оценка его применения в России //Налоговая политика и практика. 2011. № 9-1 (105). С. 45-49.

13. Ахмадеев Р.Г., Быканова О.А. Налоговый маневр по НДС и страховым взносам: фискальная нейтральность//Азимут научных исследований: экономика и управление. 2017. Т. 6. № 3 (20). С. 47 -50

14. Бухарева Л.В., Городецкая М.И., Дятлова О.В. и др. Бухгалтерский финансовый учет. Учебник/Москва, Юрайт, 2017. Сер. 58 Бакалавр. Академический курс (2-е изд., пер. и доп) С. 495

15. Кущенко Р.С. Учет финансовых результатов в коммерческой организации // Научные стремления. 2019. № 25. С. 44-46

16. Ахмадеев Р.Г., Быканова О.А., Малахова Л.И. Возврат НДС по системе Tax Free: перспективы применения в Российской Федерации // Сибирская финансовая школа. 2018. № 2 (127). С. 55-58.

17. Tax Free: где выгоднее всего делать покупки https://life.ru/t/туризм/885649/tax_free_ghdie_vyghodnieie_vsiegho_dielat_pokupki

18. ФТС России запустила тестирование электронного tax free https://ria.ru/20191001/1559326489.html