Abstract: The article is devoted to the analysis of personal finances of the population. The basic principles of personal finance management, methods of budget planning, as well as strategies of accumulation and investment of funds are considered. Different opinions of scientists about the concept of ‘personal finances’ are provided. Special attention is paid to the issues of financial literacy and its role in personal finance management. The author analyses various approaches to the formation of savings, optimization of expenditures and improvement of the quality of life through competent financial management. The article also considers the risks associated with improper management of personal finances and suggests ways to minimize them. The indicators of income and creditworthiness of citizens are given for more in-depth analysis of the problems.

Keywords: finance; macro-region; region; savings; income; creditworthiness.

В последние десятилетия остро стоит проблема повышения финансовой грамотности, которая, несомненно, влияет на использование и управление сбережениями населения. В современном мире важно быть финансово грамотным, чтобы принимать обоснованные решения и избегать распространённых ошибок, которые могут привести к финансовым потерям. Обучение управлению персональными финансами способствует повышению общего уровня финансовой грамотности населения.

В работах российских ученых активно ведутся дискуссии на тему персональных финансов. Комплексный анализ персональных финансов в своих работах проводит Б.А. Демильханова. Автором выявлена необходимость совершенствования региональных статистических баз публикуемых данных, так как они ограничены и содержат агрегированные данные, в которых объединяются разные по экономическому содержанию формы сбережений и их использования [2]. Такие авторы как Ю.А. Власова и Т.М. Рогова рассматривают индикаторы, характеризующие состояние персональных финансов и проводят оценку состояния персональных финансов в России [1]. В.С. Чеботарев и М.А. Шох считают, что только в условиях безопасного функционирования финансовой системы государство способно осуществлять достоверный анализ и составлять прогноз состояния экономики, вырабатывать эффективные решения проблем макроэкономической политики [6]. По мнению Н.Н. Зиневича и Ю.В. Индыченко – главным ресурсом, которым обладает население, являются их сбережения, из чего следует, что персональные сбережения – важный актив регионального и государственного благополучия [3].

Понятие «персональные финансы» может иметь разные трактовки в зависимости от контекста и области применения. Персональные финансы — это совокупность денежных средств и финансовых активов, находящихся в распоряжении отдельного человека или домохозяйства. Они включают доходы, расходы, сбережения, инвестиции и обязательства индивида. Также «персональные финансы» — раздел финансовой науки, который изучает вопросы управления личными денежными средствами с целью достижения финансового благополучия и стабильности.

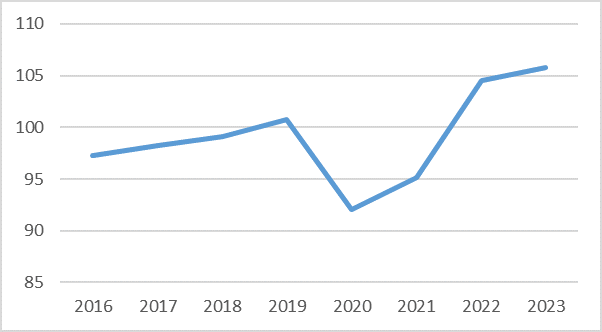

Рисунок 1. Реальные располагаемые доходы населения, в % к соответствующему периоду предшествующего года [4].

Особенно важным показателем персональных финансов населения является реальные располагаемые денежные доходы – доходы, оставшиеся в распоряжении индивидов после уплаты налогов и сборов, скорректированные на уровень инфляции (рис 1). Данный показатель объективно показывает уровень жизни индивидов и их инвестиционные возможности.

Согласно рейтингу, опубликованному в марте 2024 г., уровень закредитованности россиян вырос с 54% до 57%. Рассмотрим конкретные данные составных частей Уральского макрорегиона.

Таблица 1

Данные о закредитованности населения Уральского макрорегиона

| Соотношение среднедушевого долга по кредитам и годовой зарплаты, % | Объем задолженности перед банками в среднем на одного человека, тыс. руб. | |

| Свердловская область | 71,3 | 480,1 |

| Челябинская область | 61,6 | 374,7 |

| Курганская область | 66 | 406,8 |

| Оренбургская область | 79,1 | 437,5 |

| Удмуртская республика | 89,8 | 490,6 |

| Республика Башкортостан | 84,8 | 502 |

| Пермский край | 74,1 | 468,5 |

| РФ | 57,1 | 439 |

Удмуртская республика – самая закредитованная в Уральском макрорегионе, в то же время Республика Башкортостан показывает самый большой объем задолженности перед банками в среднем на одного человека – 502, тыс. руб. Если сравнивать показатели с цифрами по стране – только 2 региона демонстрируют цифры объема задолженности перед банками в лучшем свете – это Челябинская и Курганская области. Соотношение долга по кредитам и заработная плата во всем Уральском макрорегионе выше чем в Российской Федерации в целом. Причину такой закредитованности нужно искать в других сферах. Среди угроз для экономической безопасности Уральского макрорегиона – падение общей покупательской способности; увеличение числа банкротства физических лиц; привлечение кредитных денег для первого взноса по ипотеке. Уже реализованы часть мероприятий по уменьшению закредитованности граждан. Среди них – упрощенная процедура запроса своей кредитной истории; ведение государством статистики ПДН (показателя долговой нагрузки); а также ужесточение закона в отношении микрофинансовых организаций. По данным Центрального банка России число граждан, которые пользуются кредитными продуктами, достигло 50 млн. Такой рост может свидетельствовать о нескольких тенденциях в финансовом поведении населения. Во-первых, это может указывать на увеличение доступности кредитов для широких слоёв населения благодаря улучшению условий кредитования и расширению спектра кредитных продуктов. Во-вторых, рост числа заёмщиков может быть связан с увеличением потребительского спроса и желанием людей приобретать товары и услуги в кредит. Но значительный рост также вызывает опасения относительно уровня долговой нагрузки на население и увеличения риска просрочек платежей. Это в очередной раз подчёркивает необходимость повышения финансовой грамотности среди граждан и развития стратегий ответственного кредитования со стороны финансовых учреждений. На основе анализа фактических трат по кредитным картам Центрального Банка России, доля займов для оплаты ставок составляет 20 % от общего количества. Поэтому государственными структурами на уровне национальной экономики планируется усиление регулирования в системе микрофинансовых организаций. Несмотря на опасность ухода данных организации в «черную» зону, авторы таких идей надеются на изменение бизнес-модели МФО, а не поиска возможных вариантов обхода регулирования.

Среди факторов, влияющих на ущерб персональным финансам – низкая платежная дисциплина. МФО вынуждены резервировать средства на покрытие рисков по «плохим» кредитам и тратить ресурсы на взыскание долгов. Для предотвращения дальнейшего ухудшения ситуации необходим комплексный подход. Ключевым направлением должно стать развитие механизмов раннего предупреждения проблемной задолженности. По нашему мнению, банкам следует уделять особое внимание мониторингу трансакционной активности клиентов и оперативному выявлению признаков ухудшения их финансового положения. На уровне некоторых заемщиков критически важно внедрять практики проактивной реструктуризации задолженности до наступления дефолта, включая механизмы «кредитных каникул» и программы рефинансирования на более комфортных условиях.

Перечислим методы планирования персонального бюджета:

- Метод конвертов.Суть метода заключается в распределении денег по конвертам, каждый из которых предназначен для определённой категории расходов (например, продукты, транспорт, развлечения). Это помогает визуализировать расходы и контролировать траты.

- 50/30/20.Этот метод предполагает разделение бюджета на три основные категории: 50% — на необходимые расходы (жильё, еда), 30% — на необязательные, но желательные расходы (развлечения, покупки), и 20% — на сбережения или погашение долгов.

- Нулевое бюджетирование.Метод предполагает, что все доходы должны быть расписаны на определённые расходы и сбережения ещё до того, как деньги будут получены. Это позволяет избежать импульсивных трат и следить за расходами.

- Составление списка покупок.Перед походом в магазин составляется список необходимых товаров, чтобы избежать лишних трат.

- Анализ расходов.Регулярный анализ трат помогает выявить ненужные расходы и оптимизировать бюджет. Можно использовать таблицы или специальные приложения для учёта финансов.

- Создание резервного фонда.Откладывание определённого процента дохода на создание резервного фонда помогает подготовиться к непредвиденным расходам.

- Автоматизация платежей.Настройка автоматических платежей для обязательных расходов (например, коммунальные услуги) помогает избежать просрочек и штрафов.

- Использование приложений для управления финансами.Специальные приложения помогают отслеживать расходы, создавать бюджеты и планировать финансы.

- Постановка финансовых целей.Определение конкретных финансовых целей (например, покупка автомобиля, путешествие) помогает сосредоточиться на достижении этих целей и оптимизировать расходы.

Автор придерживается метода нулевого бюджетирования. По нашему мнению, он полезен для граждан часть совершающих импульсивные траты. Существуют различные способы управления собственными доходами и расходами. Большинство методик сводится к группировке расходов, например, следующим образом: примерно 60 % от имеющихся средств направляются на текущее потребление, около 30 % – на долгосрочные цели (крупная покупка, отдых и т.д.) и 10 % отводятся на сбережения. Кроме того, очень важно наличие навыка инвестирования сбережений [5].

Подходы к формированию сбережений:

- консервативный;

- умеренный;

- агрессивный.

В условиях политической и социальной нестабильности, обострившейся за последние годы, трудно строить прогнозы в сфере финансов, в частности персональных [7]. Автор придерживается умеренного подхода к формированию сбережений. Умеренный подход позволяет адаптироваться к изменениям рыночных условий и корректировать стратегию в зависимости от обстоятельств. Это делает его более гибким и эффективным в различных экономических условиях. Анализ тенденций, сформировавшихся за последние годы, позволяет не только предполагать возможные тренды дальнейшего развития, но и предпринимать меры по улучшению благосостояния населения — как на государственном, так и на региональном уровне в разрезе персональных финансов. Примером таких мер могут быть не только повышение грамотности различных слоев населения, но и улучшение инфраструктуры и создание благоприятных условий для малого бизнеса.

References

1. Власова Ю.А., Рогова Т. М., Волкова А. В. Особенности текущего развития персональных финансов в России // Финансовая жизнь. – 2021. – № 2. – С. 85-88.2. Демильханова Б. А. Персональные финансы как первичное звено финансовой системы региона и факторы их формирования // Экономика и управление: научно-практический журнал. – 2020. – № 3(153). – С. 121-126.

3. Зиневич Н. Н., Индыченко Ю. В. Управление сбережениями граждан с учетом фактора финансовой грамотности в условиях цифровизации // E-Management. – 2019. – Т. 2, № 4. – С. 92-100.

4. Официальная статистика. Население. Уровень жизни // Федеральная служба государственной статистики [Электронный ресурс]. — URL: https://rosstat.gov.ru/

5. Старкова К. А., Абрамова С. Ю. Персональное финансовое планирование как основа обеспечения финансовой безопасности личности // Новые вызовы цифровизации в стратегическом развитии регионов: материалы III Всероссийской научно-практической конференции с международным участием, Владимир, 30 ноября 2022 года. – Владимир: Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых, 2023. – С. 261-265.

6. Чеботарев В. С., Шох М. А. Региональные органы финансового контроля в системе обеспечения региональной экономической безопасности // На страже экономики. – 2020. – № 4(15). – С. 80-86.

7. Karkh D. A., Andreeva E. L., Ratner A. V. Effect of carbon regulations on the financial technological development: Russian and European companies' adaptation strategies // The Manager. – 2023. – Vol. 14, No. 3. – P. 86-99. – DOI 10.29141/2218-5003-2023-14-3-7.