Abstract: The paper substantiates the economic relevance of Best Available Techniques (BAT) implementation and transition to updated permitting documentation by category II oil & gas enterprises. Year-by-year increases in pollution charge rates for 2025-2030 raise the unit cost of emissions/discharges and strengthen investment incentives to reduce pollutant mass. A comparative review of 2025 vs 2026-2030 charge rates identifies the most sensitive pollutants and the effect of the 2409-r update (as adjusted by 4110-r). Scenario-based calculations show that higher unit charges improve BAT project economics through emission reductions and through legal incentive mechanisms: a zero coefficient for the mass within technological standards after BAT implementation and deductions of documented environmental efficiency program (EEP) expenditures from the charge amount within the assessed charge. An illustrative project budget and cash-flow example is provided.

Keywords: Pollution charges; charge rates; oil and gas; BAT; integrated environmental permit; declaration of environmental impact; marker pollutants; environmental efficiency program; zero coefficient; 2409-r; 4110-r.

ВВЕДЕНИЕ

Ежегодное увеличение ставок платы за негативное воздействие на окружающую среду (НВОС) в 2025-2030 гг. формирует для промышленных предприятий устойчивый рост стоимости единицы эмиссии («цены тонны») по ряду загрязняющих веществ. Для нефтегазового комплекса (НГК) это имеет принципиальное значение, поскольку профиль воздействия включает выбросы стационарных источников (оксиды азота, оксид углерода, диоксид серы) и эмиссии углеводородов (метан и ЛОС), а также сбросы загрязняющих веществ со сточными водами [3-7].

Рост ставок повышает финансовую чувствительность платежей к фактической массе выбросов и сбросов: при неизменной технологии и объемах производства платежная нагрузка возрастает. Следовательно, ставка становится не только фискальным, но и инвестиционным сигналом: чем выше «цена тонны», тем быстрее окупаются мероприятия, снижающие массу эмиссий.

В этих условиях актуализируется внедрение наилучших доступных технологий (НДТ) и переход на новую разрешительную документацию предприятиями НГК, относящимися ко II категории объектов НВОС. Для II категории базовым инструментом является декларация о воздействии на окружающую среду, однако при наличии соответствующих отраслевых ИТС НДТ предприятие вправе получить КЭР вместо декларации [1]. Технологическая модернизация по НДТ позволяет снизить массу выбросов/сбросов и перейти к управлению воздействием через технологические нормативы, а также использовать стимулирующие механизмы платы: коэффициент 0 для массы в пределах технологических нормативов после внедрения НДТ и вычет документально подтвержденных затрат на мероприятия ППЭЭ из суммы платы в пределах исчисленной платы [1].

Цель исследования — обосновать актуальность внедрения НДТ и перехода на новую разрешительную документацию предприятиями НГК II категории НВОС на основе анализа динамики ставок платы за НВОС в 2025-2030 гг. и расчетного моделирования финансового эффекта на горизонте 2025-2030 гг.

Для достижения цели решаются следующие задачи:

1) анализ ставок платы за НВОС на 2026-2030 гг., утвержденных распоряжением Правительства РФ от 01.09.2025 № 2409-р (в редакции от 26.12.2025) с учетом изменений, внесенных распоряжением от 26.12.2025 № 4110-р, и представление сравнительной таблицы типичных для НГК веществ, отсортированной по росту ставки в 2026 г. к уровню 2025 г.;

2) расчетная оценка того, как увеличение ставок повышает выгодность внедрения НДТ на объектах II категории НВОС за счет сокращения массы выбросов/сбросов, применения коэффициента 0 для массы в пределах технологических нормативов по маркерным ЗВ (при выполнении условий НДТ/КЭР) и вычета затрат на ППЭЭ при переходе на новую разрешительную документацию (при получении КЭР), включая наглядный пример бюджета проекта.

Методологическая основа включает нормативно-правовой анализ системы платы за НВОС и разрешительного регулирования (включая КЭР/ДВОС) [1-7], сравнительный анализ ставок по репрезентативному набору загрязняющих веществ и сценарное расчетное моделирование. Практическая значимость работы состоит в предложении алгоритма оценки финансовых стимулов к модернизации по НДТ для предприятий НГК II категории на горизонте 2025-2030 гг.

Ряд исследований отмечает, что переход к регулированию на основе НДТ усиливает роль экономических стимулов и позволяет связать платежи за НВОС с технологическими показателями и инвестициями в модернизацию [9-11]. В настоящей работе данный вывод конкретизируется на материале роста ставок 2025-2030 гг. и механизмов уменьшения платы при внедрении НДТ и получении КЭР.

Статья имеет следующую структуру. В разделе 1 анализируется динамика ставок платы за НВОС в 2026-2030 гг. по 2409-р (с учетом 4110-р) с представлением таблиц ставок и темпов роста. В разделе 2 приводится теоретическое обоснование и расчетный пример, демонстрирующие, как рост ставок влияет на экономику внедрения НДТ и перехода на новую разрешительную документацию (включая КЭР/ППЭЭ) на объектах II категории НВОС.

- АНАЛИЗ СТАВОК ПЛАТЫ ЗА НВОС В 2026-2030 ГГ. (2409-Р, РЕД. 26.12.2025 С УЧЕТОМ 4110-Р) ДЛЯ ПРЕДПРИЯТИЙ НГК

Раздел 1 посвящен анализу изменения ставок платы за НВОС на период 2026-2030 гг. по распоряжению Правительства РФ от 01.09.2025 № 2409-р (в редакции от 26.12.2025) с учетом изменений, внесенных распоряжением от 26.12.2025 № 4110-р. Фокус сделан на наиболее типичных для предприятий НГК загрязняющих веществах по выбросам стационарных источников: оксиды азота (в т.ч. NO₂), диоксид серы (SO₂), оксид углерода (CO), метан и группы углеводородов (ЛОС), а также сероводород (H₂S) как маркер переработки и обращения с серосодержащим сырьем [5, 6].

1.1. Нормативная база и подход к интерпретации ставок 2026-2030 гг.

Распоряжение № 2409-р закрепляет базовые ставки платы за НВОС на 2026-2030 гг. по трем направлениям: выбросы в атмосферный воздух стационарными источниками, сбросы загрязняющих веществ в водные объекты, а также размещение отходов. Распоряжение № 4110-р носит корректирующий характер и изменяет отдельные позиции таблиц ставок, не затрагивая методологию расчета платы, но влияя на «цену тонны» для конкретных веществ [5, 6].

С практической точки зрения для предприятий НГК критично различать: (а) вещества с высокой массой выбросов (например, оксиды азота и углерода от сжигания топлива), (б) вещества со сравнительно меньшей массой, но высокими ставками (например, сероводород), и (в) группы летучих органических соединений (ЛОС), где ставка может быть умеренной, но суммарная масса — существенной за счет утечек, испарений и операций хранения/перегрузки [5, 6].

1.2. Методика сопоставления с базовым уровнем 2025 г. и структура данных

Для обеспечения сопоставимости используется базовый уровень 2025 г. (ставки по распоряжению № 1852-р) и итоговые ставки 2026-2030 гг. (2409-р в ред. 26.12.2025 с учетом 4110-р). Для каждой позиции рассчитывается темп роста «год к году», в том числе ключевой показатель «Рост 2026/2025, %» как (R2026/R2025 — 1)×100. Это позволяет оценить начальный импульс изменения ставок при переходе к горизонту 2026-2030 гг.

Ниже представлена сводная таблица (Таблица 1), включающая выбранные типичные для НГК вещества по выбросам и сбросам, отсортированная по убыванию темпа роста ставки в 2026 г. к уровню 2025 г. Для целей данного раздела основной акцент сделан на части по выбросам (раздел I ставок).

Таблица 1

Итоговые ставки платы за НВОС (2025-2030) по типичным для НГК веществам (сортировка по росту 2026/2025)

| Раздел | Позиция | Вещество | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Воздух | 77 | Углеводороды предельные C₆-C₁₀ * | 0,16 | 2 | 5,9 | 9,8 | 19,7 | 39,3 |

| Воздух | 196 | Минеральное масло * | 71,63 | 196,6 | 589,8 | 983 | 1965,9 | 3931,8 |

| Воздух | 89 | Бензол (C₆H₆) * | 88,52 | 163,8 | 491,5 | 819,1 | 1638,3 | 3276,5 |

| Вода | 173 | Сухой остаток (солесодержание) * | 0,79 | 1,3 | 4 | 6,6 | 13,2 | 26,4 |

| Вода | 169 | БПК₅ | 394,17 | 628,4 | 1885,2 | 3142 | 6284 | 12567,9 |

| Вода | 170 | БПКполн. * | 383,44 | 609,6 | 1828,8 | 3048 | 6096 | 12192 |

| Вода | 108 | Сульфат-ион (SO₄²⁻) * | 9,47 | 14 | 42 | 70 | 140 | 280 |

| Воздух | 145 | 2-Этоксиэтанол (этилцеллозольв) | 9,85 | 14 | 42,1 | 70,2 | 140,4 | 280,8 |

| Вода | 52 | Железо | 9390,07 | 13196,3 | 39589 | 65981,7 | 131963,4 | 263926,9 |

| Вода | 6 | Аммоний-ион (NH₄⁺) * | 1878,07 | 2639,3 | 7917,8 | 13196,3 | 26392,7 | 52785,4 |

| Вода | 83 | Нитрат-ион (NO₃⁻) * | 23,51 | 32,8 | 98,3 | 163,8 | 327,7 | 655,3 |

| Воздух | 193 | Бензин (нефтяной,малосернистый) /в пересчёте на углерод/ * | 5,05 | 6,6 | 19,7 | 32,8 | 65,5 | 131,1 |

| Воздух | 80 | Амилены (C₅H₁₀) * | 5,05 | 6,6 | 19,7 | 32,8 | 65,5 | 131,1 |

| Воздух | 64 | Углерода оксид (CO) * | 2,53 | 3,3 | 9,8 | 16,4 | 32,8 | 65,5 |

| Воздух | 51 | Пыль неорганическая (кремния <20%; 20-70%; >70%) * | 172,79 | 196,6 | 589,8 | 983 | 1965,9 | 3931,8 |

| Вода | 172 | Нефтепродукты (нефть,углеводороды нефти) * | 23214,33 | 26392,7 | 79178,1 | 131963,4 | 263926,9 | 527853,7 |

| Вода | 8 | Ацетат-ион | 2907,05 | 3299,1 | 9897,3 | 16495,4 | 32990,9 | 65981,7 |

| Воздух | 55 | Сероводород (H₂S) * | 1082,79 | 1228,7 | 3686,1 | 6143,5 | 12286,9 | 24573,8 |

| Воздух | 14 | Взвешенные вещества (ВВ) * | 57,76 | 65,5 | 196,6 | 327,7 | 655,7 | 1311,4 |

| Воздух | 163 | Циклогексанон | 219,02 | 245,7 | 737,2 | 1228,7 | 2457,4 | 4914,8 |

| Воздух | 160 | Метилэтилкетон (C₄H₈O) * | 88,52 | 98,3 | 294,9 | 491,5 | 983 | 1965,9 |

| Воздух | 58 | Серы диоксид (SO₂) * | 71,63 | 78,8 | 86 | 93,1 | 816,6 | 1626 |

| Воздух | 158 | Ацетон (C₃H₆O) * | 26,2 | 28,1 | 84,3 | 140,4 | 280,8 | 561,7 |

| Воздух | 92 | Толуол (C₇H₈) * | 15,62 | 16,4 | 49,1 | 81,9 | 163,8 | 327,7 |

| Воздух | 90 | Ксилол (C₈H₁₀) * | 47,18 | 49,1 | 147,4 | 245,7 | 491,5 | 983 |

| Воздух | 199 | Уайт-спирит | 10,58 | 10,6 | 29,5 | 49,1 | 98,3 | 196,6 |

| Вода | 171 | Взвешенные вещества * | 1541,97 | 1542 | 1542 | 1542 | 1542 | 2639,3 |

| Вода | 53 | Йодид-ион | 63603,08 | 63603,1 | 63603,1 | 63603,1 | 63603,1 | 65981,7 |

| Воздух | 42 | Метан * | 170,42 | 170,4 | 170,4 | 170,4 | 170,4 | 170,4 |

| Воздух | 1 | Азота диоксид (NO₂) * | 219,02 | 219 | 294,9 | 491,5 | 983 | 1965,9 |

| Воздух | 76 | Углеводороды предельные C₁-C₅ (исключая метан) * | 170,42 | 170,4 | 170,4 | 170,4 | 170,4 | 170,4 |

| Воздух | 63 | Углерод (сажа/пигмент черный) * | 219,02 | 219 | 589,8 | 983 | 1965,9 | 3931,8 |

| Воздух | 2 | Азота оксид (NO) * | 147,54 | 147,5 | 147,5 | 147,5 | 170,4 | 340,9 |

| Воздух | 78 | Углеводороды предельные C₁₂-C₁₉ (растворители РПК-240/280) * | 17,04 | 17 | 29,5 | 49,1 | 98,3 | 196,6 |

Продолжение Таблицы 1

| Раздел | Позиция | Вещество | Рост

2026/2025, % |

Рост

2027/2026, % |

Рост

2028/2027, % |

Рост

2029/2028, % |

Рост

2030/2029, % |

| Воздух | 77 | Углеводороды предельные C₆-C₁₀ * | +1150,00% | +195,00% | +66,10% | +101,02% | +99,49% |

| Воздух | 196 | Минеральное масло * | +174,47% | +200,00% | +66,67% | +99,99% | +100,00% |

| Воздух | 89 | Бензол (C₆H₆) * | +85,04% | +200,06% | +66,65% | +100,01% | +99,99% |

| Вода | 173 | Сухой остаток (солесодержание) * | +63,69% | +207,69% | +65,00% | +100,00% | +100,00% |

| Вода | 169 | БПК₅ | +59,42% | +200,00% | +66,67% | +100,00% | +100,00% |

| Вода | 170 | БПКполн. * | +58,98% | +200,00% | +66,67% | +100,00% | +100,00% |

| Вода | 108 | Сульфат-ион (SO₄²⁻) * | +47,84% | +200,00% | +66,67% | +100,00% | +100,00% |

| Воздух | 145 | 2-Этоксиэтанол (этилцеллозольв) | +42,13% | +200,71% | +66,75% | +100,00% | +100,00% |

| Вода | 52 | Железо | +40,53% | +200,00% | +66,67% | +100,00% | +100,00% |

| Вода | 6 | Аммоний-ион (NH₄⁺) * | +40,53% | +200,00% | +66,67% | +100,00% | +100,00% |

| Вода | 83 | Нитрат-ион (NO₃⁻) * | +39,52% | +199,70% | +66,63% | +100,06% | +99,97% |

| Воздух | 193 | Бензин (нефтяной,малосернистый) /в пересчёте на углерод/ * | +30,69% | +198,48% | +66,50% | +99,70% | +100,15% |

| Воздух | 80 | Амилены (C₅H₁₀) * | +30,69% | +198,48% | +66,50% | +99,70% | +100,15% |

| Воздух | 64 | Углерода оксид (CO) * | +30,43% | +196,97% | +67,35% | +100,00% | +99,70% |

| Воздух | 51 | Пыль неорганическая (кремния <20%; 20-70%; >70%) * | +13,78% | +200,00% | +66,67% | +99,99% | +100,00% |

| Вода | 172 | Нефтепродукты (нефть, углеводороды нефти) * | +13,69% | +200,00% | +66,67% | +100,00% | +100,00% |

| Вода | 8 | Ацетат-ион | +13,49% | +200,00% | +66,67% | +100,00% | +100,00% |

| Воздух | 55 | Сероводород (H₂S) * | +13,48% | +200,00% | +66,67% | +100,00% | +100,00% |

| Воздух | 14 | Взвешенные вещества (ВВ) * | +13,40% | +200,15% | +66,68% | +100,09% | +100,00% |

| Воздух | 163 | Циклогексанон | +12,18% | +200,04% | +66,67% | +100,00% | +100,00% |

| Воздух | 160 | Метилэтилкетон (C₄H₈O) * | +11,05% | +200,00% | +66,67% | +100,00% | +99,99% |

| Воздух | 58 | Серы диоксид (SO₂) * | +10,01% | +9,14% | +8,26% | +777,12% | +99,12% |

| Воздух | 158 | Ацетон (C₃H₆O) * | +7,25% | +200,00% | +66,55% | +100,00% | +100,04% |

| Воздух | 92 | Толуол (C₇H₈) * | +4,99% | +199,39% | +66,80% | +100,00% | +100,06% |

| Воздух | 90 | Ксилол (C₈H₁₀) * | +4,07% | +200,20% | +66,69% | +100,04% | +100,00% |

| Воздух | 199 | Уайт-спирит | +0,19% | +178,30% | +66,44% | +100,20% | +100,00% |

| Вода | 171 | Взвешенные вещества * | 0% | 0% | 0% | 0% | +71,16% |

| Вода | 53 | Йодид-ион | 0% | 0% | 0% | 0% | +3,74% |

| Воздух | 42 | Метан * | -0,01% | 0% | 0% | 0% | 0% |

| Воздух | 1 | Азота диоксид (NO₂) * | -0,01% | +34,66% | +66,67% | +100,00% | +99,99% |

| Воздух | 76 | Углеводороды предельные C₁-C₅ (исключая метан) * | -0,01% | 0% | 0% | 0% | 0% |

| Воздух | 63 | Углерод (сажа/пигмент черный) * | -0,01% | +169,32% | +66,67% | +99,99% | +100,00% |

| Воздух | 2 | Азота оксид (NO) * | -0,03% | 0% | 0% | +15,53% | +100,06% |

| Воздух | 78 | Углеводороды предельные C₁₂-C₁₉ (растворители РПК-240/280) * | -0,23% | +73,53% | +66,44% | +100,20% | +100,00% |

* — маркерные загрязняющие вещества по ИТС НДТ для профильных процессов НГК (см. Таблицу 4).

Источник ставок: 2025 — 1852-р; в таблице приведены итоговые ставки с учетом коэффициента 1,045 (ПП РФ № 1034), за исключением поз. I-145 (2-этоксиэтанол) и II-53 (йодид-ион), для которых коэффициент не применяется; 2026-2030 — 2409-р (ред. 26.12.2025) с учетом 4110-р. Рост — (ставка_y / ставка_{y-1} — 1) × 100.

1.3. Ключевые для НГК загрязняющие вещества по выбросам: динамика ставок и регуляторные акценты

Для предприятий НГК доминирующие по массе выбросы чаще всего связаны с процессами сжигания топлива и факельного сжигания (оксиды азота, оксид углерода, диоксид серы), а также с утечками и испарениями углеводородов (метан и ЛОС). Поэтому оценка эффекта ставок должна учитывать не только темпы роста, но и сочетание абсолютной ставки и типичных объемов выбросов: даже сравнительно умеренное увеличение ставки по массовым компонентам способно приводить к значимому росту платежей.

В Таблице 2 агрегируются ключевые для выбросов НГК вещества и группы углеводородов и показывает ставки по годам, а также отмечает, была ли позиция скорректирована распоряжением № 4110-р.

Таблица 2

Ключевые загрязняющие вещества по выбросам предприятий НГК: ставки 2025-2030 и изменения 4110-р

| Позиция | Вещество | Изменено 4110-р | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | Рост 2026/2025, % | Рост 2029/2028, % |

| 1 | Азота диоксид (NO₂) * | Нет | 209,59 | 219,00 | 294,90 | 491,50 | 983,00 | 1 965,90 | +4,49% | +100,00% |

| 58 | Серы диоксид (SO₂) * | Да | 68,55 | 78,80 | 86,00 | 93,10 | 816,60 | 1 626,00 | +14,95% | +777,12% |

| 64 | Углерода оксид (CO) * | Нет | 2,42 | 3,30 | 9,80 | 16,40 | 32,80 | 65,50 | +36,36% | +100,00% |

| 42 | Метан * | Нет | 163,08 | 170,40 | 170,40 | 170,40 | 170,40 | 170,40 | +4,49% | +0,00% |

| 76 | Углеводороды предельные C₁-C₅ (исключая метан) * | Нет | 163,08 | 170,40 | 170,40 | 170,40 | 170,40 | 170,40 | +4,49% | +0,00% |

| 77 | Углеводороды предельные C₆-C₁₀ * | Да | 0,15 | 2,00 | 5,90 | 9,80 | 19,70 | 39,30 | +1233,33% | +101,02% |

| 55 | Сероводород (H₂S) * | Нет | 1 036,16 | 1 228,70 | 3 686,10 | 6 143,50 | 12 286,90 | 24 573,80 | +18,58% | +100,00% |

Показатель «Рост 2029/2028, %» приведен для выявления веществ со значительным ростом ставок в ближайшие годы. Отдельно можно отметить, что все данные ЗВ являются маркерными по ИТС из Таблицы 4

1.4. Детализация по наиболее массовым для НГК выбросам и влияние изменений 4110-р

Оксиды азота. В качестве репрезентативной позиции используется диоксид азота (NO₂, I-1). С учетом применения коэффициента 1,045 к ставкам 2025 г. изменение в 2026 г. относительно 2025 г. фактически отсутствует (219,02 → 219,00 руб./т). Далее ставка растет ступенчато: 294,90 руб./т в 2027 г., 491,50 руб./т в 2028 г., 983,00 руб./т в 2029 г. и 1 965,90 руб./т в 2030 г., что повышает значимость мероприятий по снижению NOx.

Оксид углерода (CO) — типичный компонент выбросов от неполного сгорания топлива и факельного сжигания. С учетом применения коэффициента 1,045 к ставкам 2025 г. рост 2026/2025 составляет +30,43% (2,53 → 3,30 руб./т). Далее ставка возрастает до 9,80 руб./т в 2027 г. и 19,70 руб./т в 2028 г., достигая 39,30 руб./т в 2029 г. и 162,60 руб./т к 2030 г., что усиливает экономические стимулы к оптимизации режимов горения и сокращению факельных выбросов.

Диоксид серы (SO₂) — ключевой для НГК загрязнитель при переработке сернистого сырья и сжигании серосодержащих газов. По обновленной траектории ставок 2026-2030 гг. рост в 2026-2028 гг. остается умеренным (78,80 → 93,10 руб./т), однако в 2029 г. происходит резкий скачок (93,10 → 816,60 руб./т; рост 2029/2028: +777,12%), а в 2030 г. ставка повышается до 1 626,00 руб./т. Для предприятий, где SO₂ формирует значимую долю годовой массы выбросов, это создает «пороговый» риск существенного роста платежей в конце периода и повышает приоритет проектов сероочистки и контроля серосодержания топлива.

Метан. Для метана и для группы предельных углеводородов C₁-C₅ (кроме метана) ставка в рассматриваемом наборе остается постоянной на горизонте 2026-2030 гг. (после небольшого увеличения в 2026 г. к уровню 2025 г.). Это не снижает актуальность управления выбросами метана и ЛОС, поскольку ключевой драйвер платежей в данном случае — масштаб массы выбросов (утечки, испарения при хранении и перекачке), а также потенциальные требования к мониторингу в рамках производственного экологического контроля (ПЭК).

Летучие органические соединения (ЛОС) в форме групп предельных углеводородов. Для предприятий НГК важны эмиссии ЛОС от резервуарного парка, наливных операций, утечек на оборудовании и отдельных установок. В исследуемом наборе выделены группы C₆-C₁₀ и C₁₂-C₁₉ (РПК-240/280). По C₆-C₁₀ фиксируется максимальный темп роста в 2026 г. к 2025 г. (из-за крайне низкой ставки 2025 г. в исходной базе) и последующее поэтапное увеличение. Обе группы углеводородов относятся к позициям, скорректированным 4110-р, что отражается в пересмотре ставок 2026-2030 гг. и меняет расчетную «цену тонны» для ЛОС.

Сероводород (H₂S). Для объектов НГК, связанных с добычей и переработкой сероводородсодержащего газа и нефти, H₂S является высокорисковым компонентом выбросов с точки зрения санитарных требований и аварийности. Ставки по H₂S существенно превышают ставки по массовым продуктам горения и демонстрируют кратный рост в период 2027-2030 гг. При этом позиция не корректировалась 4110-р, а основной фактор влияния на платежи — сочетание высокой ставки и необходимости предотвращения выбросов (герметизация, улавливание, утилизация сероводорода).

1.5. Изменения 4110-р по ключевым выбросам: сопоставление старых и новых ставок 2026 и 2030 гг.

Для оценки вклада распоряжения № 4110-р выделены позиции, наиболее существенно измененные данным документом: серы диоксид (SO₂, I-58), углеводороды предельные C6-C10 (I-77) и C12-C19 (I-78). Таблица 3 показывает, как корректировка изменила ставки на старте периода (2026 г.) и на его завершении (2030 г.).

Таблица 3

Влияние 4110-р на ставки по ключевым выбросам НГК (сопоставление «старое» vs «новое» для 2026 и 2030 гг.)

| Позиция | Вещество | Старое 2026 | Новое 2026 | Δ 2026 | Δ 2026, % | Старое 2030 | Новое 2030 | Δ 2030 | Δ 2030, % |

| I-58 | Серы диоксид (SO₂) * | 196,60 | 78,80 | -117,80 | -59,92% | 3 931,80 | 1 626,00 | -2305,80 | -58,64% |

| I-77 | Углеводороды предельные C₆-C₁₀ * | 14,30 | 2,00 | -12,30 | -86,01% | 196,60 | 39,30 | -157,30 | -80,01% |

| I-78 | Углеводороды предельные C₁₂-C₁₉ (РПК-240/280) * | 17,00 | 17,00 | 0,00 | +0,00% | 39,30 | 196,60 | 157,30 | +400,25% |

«Старое» — значения 2409-р в редакции до внесения изменений; «новое» — итоговые значения после учета 4110-р.

1.6. Условия применения ставок: дополнительные коэффициенты 2026-2030 гг. (кратко)

При практическом расчете платы предприятия должны учитывать, что базовые ставки 2026-2030 гг. применяются с учетом дополнительных коэффициентов, установленных постановлением Правительства РФ от 27.12.2025 № 2167. В частности, для территорий и объектов, находящихся под особой охраной по федеральным законам, предусмотрено применение дополнительного коэффициента 2, а для отдельных ставок по размещению отходов — индексирование на ежегодный коэффициент. В настоящей статье количественный анализ в разделе 1 выполнен по базовым ставкам для обеспечения сопоставимости динамики; учет коэффициентов рассматривается как отдельный слой при отраслевых расчетах (см. раздел 3).

Выводы по разделу 1:

- Изменение ставок 2026-2030 гг. формирует неоднородный профиль роста: для части веществ рост начинается уже в 2026 г., для других — ускоряется в 2029-2030 гг.

- Для предприятий НГК наибольшее прикладное значение имеют ставки по массовым загрязнителям от горения (NO₂, CO, SO₂) и группам ЛОС, поскольку платежная нагрузка определяется произведением ставки на массу выбросов.

- Корректировки 4110-р существенно меняют траекторию ставок по SO₂ и по группам углеводородов (C₆-C₁₀ и C₁₂-C₁₉), что должно учитываться при бюджетировании и оценке эффективности природоохранных мероприятий.

- В совокупности рост «цены тонны» усиливает экономическую целесообразность мер по снижению выбросов (в т.ч. НДТ) и повышает требования к обоснованности исходных данных при бюджетировании экологических платежей и планировании модернизации.

- РАСЧЕТНАЯ ОЦЕНКА: РОСТ СТАВОК КАК ФАКТОР ПОВЫШЕНИЯ ВЫГОДНОСТИ НДТ НА ОБЪЕКТАХ II КАТЕГОРИИ НВОС

В данном разделе связываются (а) рост ставок платы за НВОС и (б) экономическая логика внедрения НДТ в условиях усиления контроля. Показано, что увеличение ставок повышает предельную ценность сокращения единицы выбросов/сбросов (руб./т), а применение коэффициента 0 к плате в пределах технологических нормативов по маркерным загрязняющим веществам (при выполнении условий НДТ/КЭР) и вычет затрат на ППЭЭ способны существенно снизить эффективные затраты проекта экологической модернизации.

2.1. Теоретическая модель

Плата за НВОС по отдельному загрязняющему веществу i в году y в общем виде рассчитывается как P(i,y)=M(i,y)×T(i,y)×K(i,y), где M(i,y) — масса выбросов/сбросов, т/год; T(i,y) — ставка платы, руб./т; K(i,y) — совокупный коэффициент (в т.ч. стимулирующие и повышающие коэффициенты, применяемые в порядке, установленном Правительством РФ). Общая плата за год: P(y)=Σ_i P(i,y). Рост ставок T(i,y) повышает «цену тонны» воздействия и, при прочих равных, делает природоохранные мероприятия экономически более оправданными.

Стимулирующие коэффициенты и вычеты закреплены в Федеральном законе № 7-ФЗ: коэффициент 0 применяется к массе выбросов/сбросов в пределах технологических нормативов после внедрения НДТ; из суммы платы вычитаются документально подтвержденные затраты на мероприятия по снижению НВОС (в т.ч. по ППЭЭ) в пределах исчисленной платы раздельно по каждому загрязняющему веществу с возможностью учета неиспользованного остатка в последующие периоды в пределах срока выполнения программы [1]. Порядок исчисления и взимания платы устанавливается Правительством РФ [2].

Для проектов внедрения НДТ важны два эффекта: (1) технологическое снижение массы Mᵢ,ᵧ (например, за счет модернизации газоочистки/очистки стоков) и (2) изменение коэффициентов Kᵢ,ᵧ при переходе на технологическое нормирование (в частности, применение коэффициента 0 к массе в пределах технологических нормативов по маркерным загрязняющим веществам при выполнении предусмотренных условий). Дополнительно при получении КЭР может применяться механизм уменьшения фактической платежной нагрузки за счет вычета расходов на ППЭЭ из платежей за НВОС (при соблюдении установленных требований к подтверждению расходов и порядку вычета).

2.1.1. Маркерные загрязняющие вещества НГК по ИТС НДТ и связь с технологическим нормированием

Для технологического нормирования по НДТ существенное значение имеют маркерные загрязняющие вещества, выделяемые в ИТС НДТ для описания и сопоставления технологических процессов и технологических показателей НДТ. При этом само по себе отнесение вещества к «маркерным» не является юридическим основанием для применения стимулирующих коэффициентов платы. Стимулирующий коэффициент 0 применяется при исчислении платы за НВОС только в отношении массы выбросов/сбросов, находящейся в пределах технологических нормативов, установленных в КЭР (или иных предусмотренных законодательством случаях), после внедрения НДТ и при соблюдении условий подтверждения. В расчетной части далее для наглядности принято допущение, что по всем маркерным ЗВ установлены технологические нормативы и фактические массы находятся в их пределах.

Таблица 4

Маркерные загрязняющие вещества по ИТС НДТ для профильных процессов НГК

| ИТС | Профиль | Маркерные ЗВ (воздух) | Маркерные ЗВ (вода) |

| ИТС 28-2021 | «Добыча нефти» | NO₂; NO; CH₄; CO; SO₂; H₂S; C₁-C₅ (искл. CH₄); C₆-C₁₀ | — |

| ИТС 29-2017 | «Добыча природного газа» | NOx (в пересчете на NO₂); SO₂; CO; CH₄; ВВ | Нефтепродукты; ВВ; солесодержание; ХПК; БПК |

| ИТС 29-2026 | «Добыча природного газа» | NO₂; NO; CH₄; SO₂; CO; C₁-C₅ (искл. CH₄); C₆-C₁₀ | — |

| ИТС 30-2021 | «Переработка нефти» | NO₂; NO; CH₄; CO; SO₂; H₂S; C₁-C₅ (искл. CH₄); C₆-C₁₀; C₁₂-C₁₉; C₅H₁₀; C₆H₆; C₇H₈; C₈H₁₀; C₃H₆O; C₄H₈O; бензин (в пересчете на C); минеральное масло; ВВ; пыль неорганическая (кремния <20%; 20-70%; >70%) | Сточные воды ОС НПЗ: сухой остаток; Cl⁻; SO₄²⁻; NO₃⁻; NH₄⁺; ВВ; нефтепродукты (нефть); ХПК; БПКполн. |

| ИТС 50-2025 | «Переработка природного и попутного нефтяного газа» | NO₂; NO; CH₄; CO; SO₂; H₂S; C₁-C₅ (искл. CH₄); C (сажа/пигмент черный) | — |

Примечание: таблица сформирована по приложениям ИТС НДТ. ИТС 29-2026 утвержден приказом Росстандарта от 14.01.2026 № 27 и вводится в действие 01.09.2026; до указанной даты действует ИТС 29-2017 (с поправкой от 17.03.2020).

2.2. Расчетный пример

Ниже приведен иллюстративный расчетный пример для условного крупного объекта НГК II категории НВОС. Для воспроизводимости расчетов приняты следующие допущения: (1) массы выбросов/сбросов по веществам постоянны на горизонте 2025-2030 гг. и приведены в Таблице 5; (2) в сценарии A плата исчисляется по общим правилам по всем веществам; (3) в сценарии B предполагается, что после внедрения НДТ и получения КЭР по маркерным веществам установлены технологические нормативы, и фактические массы по ним находятся в пределах нормативов — поэтому к маркерным веществам применяется коэффициент 0, а по немаркерным веществам плата исчисляется без применения коэффициента 0; (4) в сценарии C к сценарию B добавляется вычет документально подтвержденных затрат по ППЭЭ в порядке, предусмотренном законодательством (с ограничением «по каждому веществу отдельно» и переносом неиспользованного остатка). Ставки платы соответствуют Таблице 1.

Таблица 5

Исходные данные расчетного примера (массы загрязняющих веществ)

| Среда | Позиция | Вещество | Масса, т/год | Маркерное ЗВ |

| Воздух | I-58 | Серы диоксид (SO₂) * | 5000.0 | Да |

| Воздух | I-55 | Сероводород (H₂S) * | 300.0 | Да |

| Воздух | I-1 | Азота диоксид (NO₂) * | 1500.0 | Да |

| Воздух | I-77 | Углеводороды C₆-C₁₀ * | 800.0 | Да |

| Воздух | I-163 | Циклогексанон | 120.0 | Нет |

| Вода | II-172 | Нефтепродукты * | 50.0 | Да |

| Вода | II-171 | Взвешенные вещества * | 600.0 | Да |

| Вода | II-170 | БПКполн. * | 400.0 | Да |

| Вода | II-8 | Ацетат-ион | 200.0 | Нет |

Маркерные ЗВ отмечены для иллюстрации: коэффициент 0 в сценарии B применяется не «по признаку маркерности», а при условии установления технологических нормативов в КЭР и нахождения фактических масс в их пределах (принято как допущение для примера).

Таблица 6

Платежи за НВОС по сценариям (2025-2030), руб.

| Год | Платеж A (без НДТ), руб. | Платеж B (НДТ+коэф.0), руб. | Платеж C (B + вычет ППЭЭ), руб. | Экономия C vs A, руб. |

| 2025 | 3 858 612 | 607 692 | 607 692 | 3 250 920 |

| 2026 | 4 270 689 | 689 304 | 0 | 4 270 689 |

| 2027 | 9 666 449 | 2 067 924 | 257 228 | 9 409 221 |

| 2028 | 15 242 734 | 3 446 524 | 3 446 524 | 11 796 210 |

| 2029 | 32 712 343 | 6 893 068 | 6 893 068 | 25 819 275 |

| 2030 | 65 121 611 | 13 786 116 | 13 786 116 | 51 335 495 |

Вычет ППЭЭ в примере: 2 500 000 руб. распределены между двумя немаркерными веществами пропорционально их доле в плате по сценарию B за 2026 г. Вычет применяется по каждому веществу отдельно и не превышает величину исчисленной платы по данному веществу в соответствующем году; неиспользованный остаток переносится на последующие годы (в пределах срока ППЭЭ). В расчетной модели вычет применяется начиная с 2026 г. — года выполнения мероприятий и оформления документов ППЭЭ.

Таблица 7

Бюджет проекта экологической модернизации (пример), руб.

| Статья | Сумма, руб. |

| CAPEX внедрения НДТ | 60 000 000 |

| Получение/сопровождение КЭР (проектирование, согласования) | 3 500 000 |

| ППЭЭ (проведение и оформление) | 2 500 000 |

| Итого бюджет проекта | 66 000 000 |

Бюджет задан для иллюстрации. Фактическая структура затрат зависит от выбранных НДТ и состава источников.

Таблица 8

Иллюстрация влияния экономии и вычета ППЭЭ на денежный поток проекта (сценарий C), руб.

| Год | Денежный эффект, руб. CF | Инвестиции, руб. CAPEX | Чистый поток, руб. NCF | Кумулятивный поток, руб. CumCF |

| 2026 | 4 270 689 | 66 000 000 | -61 729 311 | -61 729 311 |

| 2027 | 9 409 221 | 0 | 9 409 221 | -52 320 090 |

| 2028 | 11 796 210 | 0 | 11 796 210 | -40 523 880 |

| 2029 | 25 819 275 | 0 | 25 819 275 | -14 704 605 |

| 2030 | 51 335 495 | 0 | 51 335 495 | 36 630 890 |

Инвестиции показаны единовременно в 2026 г. (для упрощения) — как год реализации проекта. Денежный эффект в Таблице 8 принят с 2026 г.; 2025 г. рассматривается как базовый год для сопоставления ставок и платежей. В практическом бюджетировании рекомендуется распределять CAPEX по фактическому графику внедрения.

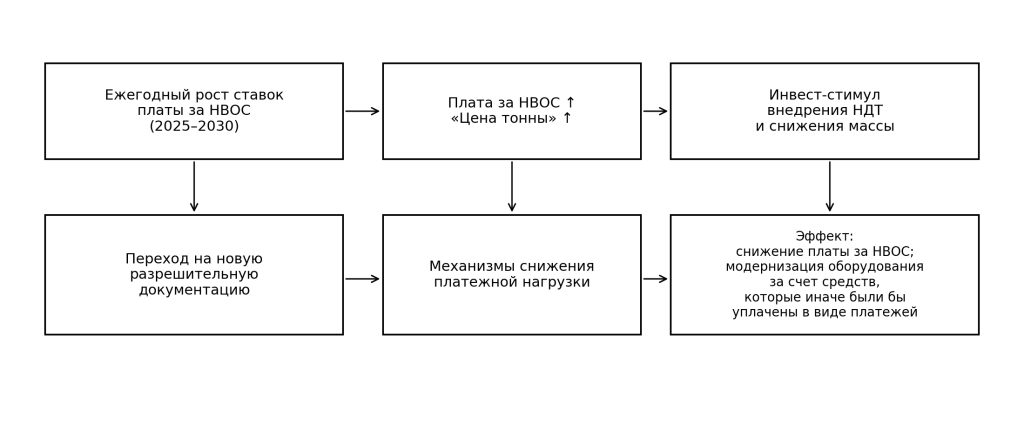

Рисунок 1 — Логика влияния роста ставок на актуальность НДТ и перехода на разрешительную документацию (II категория НВОС)

Примечание: схема иллюстративная и отражает причинно-следственные связи, используемые в расчетной части статьи.

ЗАКЛЮЧЕНИЕ

Проведенный анализ подтверждает, что траектория ставок платы за НВОС на горизонте 2026-2030 гг. формирует для предприятий нефтегазового комплекса устойчивый рост «цены тонны» по ряду типичных загрязняющих веществ и, следовательно, увеличивает чувствительность платежной нагрузки к фактической массе выбросов и сбросов. Даже при неизменном технологическом режиме это приводит к росту расходов.

Сценарное моделирование показало, что повышение ставок усиливает экономическую целесообразность внедрения НДТ и перехода на новую разрешительную документацию для объектов II категории НВОС. Эффект обеспечивается комбинацией трех факторов:

- прямое снижение массы выбросов/сбросов за счет технологической модернизации;

- применение стимулирующих норм платы (коэффициент 0 для массы в пределах технологических нормативов после внедрения НДТ);

- возможность уменьшения суммы платы за счет вычета документально подтвержденных затрат на мероприятия ППЭЭ в пределах исчисленной платы с учетом установленных ограничений по срокам и порядку учета.

Выделение маркерных загрязняющих веществ по профильным ИТС НДТ позволяет сфокусировать природоохранные проекты на показателях, которые одновременно значимы для технологического нормирования и способны дать максимальный финансовый эффект в платежной модели. Практически это означает, что приоритизация мероприятий должна выполняться не только по экологическим, но и по экономическим критериям: по величине массы, темпам роста ставок и доле маркерных веществ в общем платежном профиле предприятия.

References

1. Об охране окружающей среды : Федер. закон от 10 янв. 2002 г. № 7-ФЗ : в ред. от 28 дек. 2025 г. // КонсультантПлюс. Россия : справ. правовая система (дата обращения: 24.01.2026).2. Об исчислении и взимании платы за негативное воздействие на окружающую среду : постановление Правительства РФ от 3 марта 2017 г. № 255 : в ред. от 17 авг. 2020 г. // КонсультантПлюс. Россия : справ. правовая система (дата обращения: 24.01.2026).

3. Об утверждении ставок платы за негативное воздействие на окружающую среду в 2025 году : распоряжение Правительства РФ от 10 июля 2025 г. № 1852-р // Официальный интернет-портал правовой информации - URL: http://pravo.gov.ru (дата обращения: 24.01.2026).

4. О дополнительных коэффициентах к ставкам платы за негативное воздействие на окружающую среду в 2025 году : постановление Правительства РФ от 10 июля 2025 г. № 1034 // Официальный интернет-портал правовой информации - URL: http://pravo.gov.ru (дата обращения: 24.01.2026).

5. О ставках платы за негативное воздействие на окружающую среду в 2026-2030 годах и внесении изменений в распоряжение Правительства РФ от 10 июля 2025 г. № 1852-р : распоряжение Правительства РФ от 1 сент. 2025 г. № 2409-р : в ред. от 26 дек. 2025 г. // Официальный интернет-портал правовой информации - URL: http://pravo.gov.ru (дата обращения: 24.01.2026).

6. О внесении изменений в распоряжение Правительства РФ от 1 сент. 2025 г. № 2409-р : распоряжение Правительства РФ от 26 дек. 2025 г. № 4110-р // Официальный интернет-портал правовой информации - URL: http://pravo.gov.ru (дата обращения: 24.01.2026).

7. О дополнительных коэффициентах к ставкам платы за негативное воздействие на окружающую среду : постановление Правительства РФ от 27 дек. 2025 г. № 2167 // Официальный интернет-портал правовой информации - URL: http://pravo.gov.ru (дата обращения: 24.01.2026).

8. Бурматова, О. П. Экологическое регулирование на основе наилучших доступных технологий: проблемы и тенденции / О. П. Бурматова // Мир экономики и управления. - 2023. - Т. 23, № 3. - С. 21-34. - DOI: 10.25205/2542-0429-2023-23-3-21-34.

9. Skobelev, D. O. Best available techniques as a tool for compliance with international agreements / D. O. Skobelev, Å. Mikaelsson, C. Bhimani // The Eurasian Scientific Journal. - 2020. - Vol. 12, No. 5. - DOI: 10.15862/20ECVN520. - URL: https://esj.today/PDF/20ECVN520.pdf (date of access: 24.01.2026).

10. Наилучшие доступные технологии. Применение в различных отраслях промышленности : сб. ст. - Вып. 2. - 2015. - URL: https://burondt.ru/files/Publishing/PublishingFile44.pdf (дата обращения: 24.01.2026).

11. ИТС 28-2021. Добыча нефти = Oil production : информ.-техн. справочник по наилучшим доступным технологиям. - М., 2021. - 180 с. - Утв. приказом Росстандарта от 21 окт. 2021 г. № 2326. - Введ. 01.03.2022.

12. ИТС 29-2017. Добыча природного газа = Natural gas production : информ.-техн. справочник по наилучшим доступным технологиям. - М., 2017. - 289 с. - Утв. приказом Росстандарта от 15 дек. 2017 г. № 2844. - Введ. 01.07.2018. - С поправкой от 17.03.2020.

13. ИТС 30-2021. Переработка нефти = Oil refining : информ.-техн. справочник по наилучшим доступным технологиям. - М., 2021. - 700 с. - Утв. приказом Росстандарта от 23 нояб. 2021 г. № 2625. - Введ. 01.04.2022.

14. ИТС 50-2025. Переработка природного и попутного нефтяного газа = Processing of natural and associated petroleum gas : информ.-техн. справочник по наилучшим доступным технологиям. - М., 2025. - Утв. приказом Росстандарта от 24 дек. 2025 г. № 2838.

15. ИТС 29-2026. Добыча природного газа = Natural gas production : информ.-техн. справочник по наилучшим доступным технологиям. - М., 2026. - 197 с. - Утв. приказом Росстандарта от 14 янв. 2026 г. № 27. - Введ. 01.09.2026. - Взамен ИТС 29-2017.