Abstract: In this article, we will consider forecast options for PJSC Gazprom's accounts receivable for 2025-2027. Three forecasting methods will be used: least squares, Delphi, and standard. Comparing the results obtained by these different methods will allow for a balanced and informed forecast. The standard method will estimate accounts receivable turnover based on standards and the company's revenue. The Delphi method compares expert forecasts to reach a consensus. The least squares method will help identify underlying statistical trends and construct a linear trend.

Keywords: accounts receivable, Delphi method, normative method, least squares method

Начнем прогнозирование с метода наименьших квадратов. В рамках прогнозирования остановимся на показателях выручки и дебиторской задолженности (ДЗ) ПАО «Газпром», для этого спрогнозируем эти показатели на три года вперед, т.е. на период 2025–2027 гг.

Для этого используем инструмент «Лист прогноза» в программе Excel и представим полученные результаты в таблице 1 [1].

Таблица 1

Прогнозные значения объема выручки и ДЗ ПАО «Газпром» за 2025–2027 гг.

| Наименование показателя | Значение показателя по годам | ||

| 2025 | 2026 | 2027 | |

| Объем ДЗ, трлн р. | 3,07 | 3,17 | 3,27 |

| Выручка, трлн р. | 11,49 | 13,37 | 13,15 |

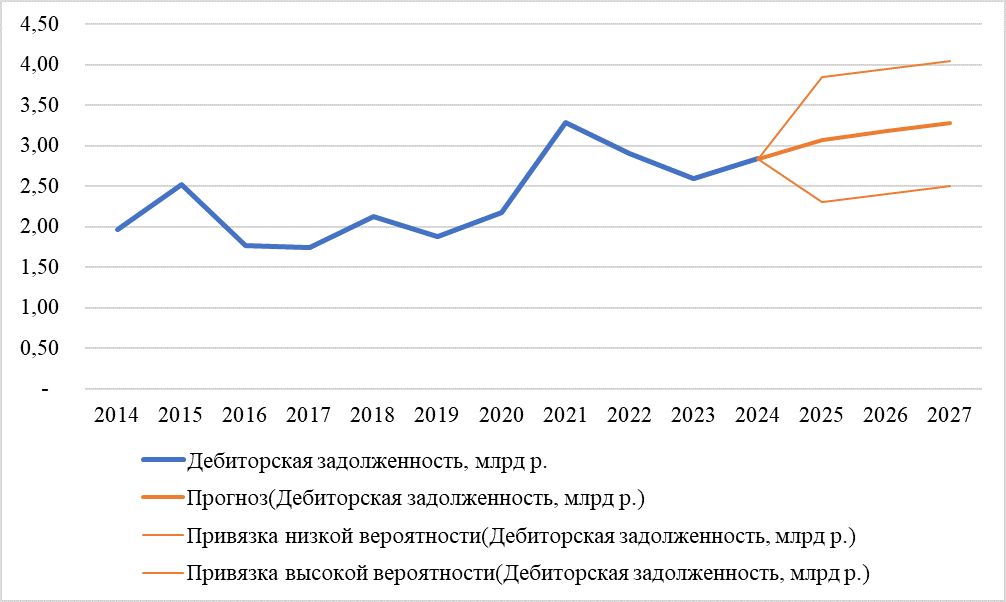

Объем ДЗ ПАО «Газпром» в 2025 г. на основе прогноза должен составить 3,07 трлн р., при объеме выручки 11,49 трлн р. Графически прогноз будет выглядеть следующим образом (см. рис. 2.1 и 2.2).

Рис. 1. Прогнозируемый объем ДЗ ПАО «Газпром» за 2025–2027 гг., трлн р.

Рис. 2. Прогнозируемый объем выручки предприятия ПАО «Газпром» за 2025–2027 гг., трлн р.

Прогноз ДЗ имеет положительную тенденцию, но выручка по прогнозу в 2027 г. меньше, чем в 2026 г. Возможно учтены геополитические факторы, которые напрямую влияют на поставки газа, следовательно и на выручку в целом.

Перейдем к методу Дельфи, который фокусируется на экспертных суждениях, а не на математических моделях. Для этого собраны мнения экспертов:

- Эксперт 1 (консервативный, из S&P): «ДЗ вырастет умеренно из-за санкций».

- Эксперт 2 (оптимистичный, из Bloomberg): «Рост за счет азиатского спроса».

- Эксперт 3 (пессимистичный, из Moody’s): «Падение из-за энергетического кризиса».

- Эксперт 4 (российский аналитик, «ВТБ»): «Стабильность с диверсификацией».

Рассмотрим сценарии: базовый сценарий, эксперты дали диапазон 4 000–4 500 млрд руб. к 2027 году (среднее 4 200), оптимистический: 4 500–5 000 (среднее 4 700), ессимистический: 3 500–4 000 (среднее 3 800).

Предположения для прогноза

- EBITDA: «Рост на 5–10% (зависит от цен на газ 300–400 долл./тыс. м³)».

- CAPEX: 1 500–1 800 млрд р. (инвестиции в СПГ, несмотря на риски).

- Процентные ставки: 5–7% (рост из-за глобальной инфляции).

- Геополитика: «Санкции снижают доступ к кредитам, но диверсификация (Азия) компенсирует».

На основе заключения экспертов рассмотрим прогноз ДЗ, млрд р:

Базовый сценарий (умеренный рост, вероятность 50 %):

- Эксперты согласны: ДЗ вырастет за счет стабильных доходов и инвестиций.

- 2025: ~3 950 млрд р.

- 2026: ~4 200 млрд р.

- 2027: ~4 450 млрд р.

Оптимистический сценарий (рост цен на газ, вероятность 30 %):

- Эксперты видят потенциал в АТР, повышая EBITDA на 15%.

- 2025: ~4 100 млрд р.

- 2026: ~4 400 млрд р.

- 2027: ~4 700 млрд р.

Пессимистический сценарий (падение цен и санкции, вероятность 20 %):

- Эксперты предупреждают о рисках: снижение EBITDA на 10%, рост ставок.

- 2025: ~3 800 млрд р.

- 2026: ~3 900 млрд р.

- 2027: ~4 000 млрд р.

Базовый сценарий наиболее вероятен, с ДЗ около 4 450 млрд р. к 2027 году. Газпрому стоит фокусироваться на управлении рисками ДЗ через хеджирование валютных рисков и увеличение доли СПГ-экспорта. Метод Дельфи подчеркивает важность экспертного консенсуса для учета неопределенности.

Последним методом будет нормативный, для него рассмотри коэффициент оборачиваемости ДЗ и средний период оборачиваемости ДЗ.

Коэффициент оборачиваемости ДЗ — это нормативный показатель, отражающий, сколько раз объём дефицита бюджета (ДЗ) «оборачивается» за счёт поступлений (доходов бюджета). В бюджетном планировании он рассчитывается разностью выручки и ДЗ.

Нормативный диапазон: от 2,5 до 4 (т.е. поступления должны покрывать ДЗ в 2,5–4 раза, что обеспечивает устойчивость бюджета и минимизирует риски). Это типичный норматив для региональных или федеральных бюджетов, основанный на принципах эффективности. Рассмотрим фактические данные показателя для дальнейшего прогноза (см. табл. 2) [1].

Таблица 2

Фактические значения показателей оборачиваемости ДЗ ПАО «Газпром» за 2014–2024 гг.

| Наименование показателя | Значение показателя по годам | ||||||||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Коб. ДЗ | 2,9 | 2,4 | 3,4 | 3,7 | 3,9 | 4,1 | 2,9 | 3,1 | 4,0 | 3,3 | 3,8 |

| Ср. пер., дн. | 127,9 | 151,3 | 107,7 | 99,8 | 94,2 | 89,4 | 125,6 | 117,5 | 90,4 | 110,9 | 96,7 |

Исходя из анализа оборачиваемость ДЗ в компании имеет положительную динамику за последние два года. Значение находится в пределах нормативного показателя и компании необходимо удерживать значения. Спрогнозируем на основании нормативных показателей необходимые объемы дебиторской задолженности и выручки (см. табл. 3)

Таблица 3

Прогнозные значения объема выручки и ДЗ ПАО «Газпром» за 2025–2027 гг.

| Наименование показателя | Значение показателя по годам | ||

| 2025 | 2026 | 2027 | |

| Объем ДЗ, трлн р. | 2,8 | 2,85 | 2,9 |

| Выручка, трлн р. | 11,0 | 11,2 | 11,5 |

| Коб. ДЗ | 3,9 | 3,9 | 4,0 |

Метод объективен, учитывает нормы и тренды (рост поступлений снижает риски дефицита). В 2025–2027 ДЗ остаётся управляемым, без нарушения нормативов.

Прогнозы дебиторской задолженности на 2025–2027 гг. по разным методам дают диапазон 2,8–4,45 трлн р.

Метод наименьших квадратов: 3,07–3,27 трлн р. (выручка 11,49–13,15 трлн р., с замедлением в 2027 г. из-за геополитики).

Метод Дельфи (экспертный консенсус): базовый сценарий 3,95–4,45 трлн руб. (вероятность 50 %), с учетом роста EBITDA (5–10 %) и рисков санкций.

Нормативный метод (K_об = 3,9–4,0): 2,8–2,9 трлн р. (выручка 11–11,5 трлн р.), обеспечивая устойчивость в пределах норм.

В целом, ДЗ ПАО «Газпром» остается управляемым активом, поддерживающим рост, но подверженным внешним рискам. Рекомендуется усилить мониторинг просрочек, диверсифицировать рынки.